주식이야기 [유아이패스] 기업 분석 (AI 소프트웨어 관련주)

인트로&기업개요

기업명 : UIPATH INC

시가총액 : 77억 6,033만 달러

대표이사 : Daniel Dines

티커 : PATH

오늘 탐구해 볼 종목 기업은 유아이패스입니다.

미국 뉴욕 증권거래소에 상장된

원화로 11조 규모의 시가총액을 가지고 있습니다.

공장이나 산업 자동화, 인공지능 소프트웨어 회사입니다.

세부적으로 말해 공장의 자동화를 구축하고 관리하는 솔루션

디지털 인력을 활용하여 일을 자동화합니다.

당사를 쉽고 재미있게 홍보한 유튜브를

참고하여 링크합니다.

캐시우드가 손절한 유아이패스

https://finance.yahoo.com/news/cathie-wood-pares-21-million-163300923.html

Cathie Wood sells $21 million of battered tech stock

The Nasdaq Composite gained 30% in 2024, while Ark Innovation ETF returned 8.4%.

finance.yahoo.com

골자는 캐시우드가 2,100백만 달러만큼의

유아이패스 주식을 2월 초 3일에 걸쳐

매각하였다는 내용입니다.

매각의 이유로 회사의 가치가 너무 높을 때 상장하여

80%가량의 주가 하락을 기록하였습니다.

또한 당사의 순이익을 1년 동안 보고하지 않았다는

이유를 들었습니다.

동의하는 바는 EPS의 적자 기간이

상당했으며 고질적인 어닝쇼크를

내고 있는 기업이라는 점입니다.

이런 패턴은 기업의 가이던스 신뢰를

떨어뜨리고 신뢰의 회복은 쉽지 않습니다.

그럼에도 역발상으로 생각할 수 있는

긍정적 요소는 딥시크 사건의 파장으로

AI에 대한 투자비가 대폭 절감될 수 있다는

전망이 당사에도 유효할 것이라는 점입니다.

거대 자본을 투하하지 못하는 중소기업들에게도

인공지능 사업에 기회가 있다는 뜻으로 해석합니다.

주당 순이익 현황

차라리 예상치를 발표하지 않았으면 하는 기업입니다.

2022년 -2,000%에 해당하는 어닝 쇼크(해당 연도 EPS -$1.16)

2023년 -1,021%에 해당하는 어닝 쇼크(해당 연도 EPS -$0.57)

2024년 -133%에 해당하는 어닝 쇼크(해당 연도 EPS -%0.16)

2025년에는 어떨까요

비슷한 패턴이라면 습관이 어디 가는 것은 아니니

예상치는 어닝 쇼크가 있을 것으로 보입니다.

서프라이즈의 수치가 반감되는 패턴은 긍정적 요소이기 때문에

패턴은 참고만 해야겠습니다.

유아이패스의 배당금은 없습니다.

Ashim Gupta (아심 굽타)의 행보

CAO를 역임하고 있습니다.

내부자 중 가장 많은 내부자 매도 물량을

차지하고 있기 때문에

현황을 파악해보고자 합니다.

https://www.insidertrades.com/path-stock/ashim-gupta/

Ashim Gupta Net Worth, Biography, and Insider Trading

UiPath Inc. provides an end-to-end automation platform that offers a range of robotic process automation (RPA) solutions primarily in the United States, Romania, the United Kingdom, the Netherlands, and internationally. The company offers a suite of interr

www.insidertrades.com

위 내용을 정리하자면 유아이패스의 내부자 지분은

총지분에서 22%를 차지하고 있고 2024년부터

현재에 이르기까지 내부자 매수는 없고 매도만 있습니다.

지난 12개월 간 셀링한 내부자 멤버는 2명이며

가격은 350만 달러입니다.

그중 아심 굽타는 2022년부터 수십 회에 걸쳐

1만 주 ~ 10만 주 사이에 가진 주식을 매도하였습니다.

최대 150만 주 정도 가지고 있었는데,

현재는 약 85만 주 남았습니다.

가장 많이 매도했을 때는 지난 2023년 4분기 ~ 2024년 1분기입니다.

주가의 반등이 이뤄졌을 때

단기적으로 많이 올랐다고

판단하고 이때다 싶어서

처분한 흔적으로 보입니다.

아래는 당시 월봉차트입니다.

20달러를 넘어가니 매도가 이뤄졌겠군요.

애널리스트의 매수 매도 의견

애널리스트의 구매의견

방향은 Holding입니다.

내부자 매도가 아닌 소액이라도 매수하고

어닝 쇼킹이 줄었다면

애널리스트의 구매 의견은

강했으리라 예상해 봅니다.

여기까지 주식이야기를 하며

잠시 정리하고 가자면

돈나무 누나가 2025년 2월

유아이패스 주식을 대거 청산하였고

내부자 매도는 2023년 ~ 2024년에 걸쳐

상당부문 이뤄졌다는 것에서 잠재적이며

부정적인 요소가 있습니다.

(싸하다는 뜻)

기관의 분기별 매매

기관의 매수매도 현황입니다.

지난 12개월간 매수는 아래와 같이 265개 기관에 달하며

매도는 132개 기관으로 매수기관이 더 많지만

발을 담근 기관이 많다는 것이지

매수는 7억 달러, 매도는 11억 달러로

매도가 우위에 있습니다.

위 기관 매도 안에 돈나무 누나의

아크도 껴 있습니다.

기관별 투자자의 보유자 현황을 보면

전부 팔았느냐?

그것은 또 아니니 전부 매도하지 않았습니다.

리스크 관리를 위해 일부 덜었을 뿐이지

90%의 물량은 그대로 가지고 있습니다.

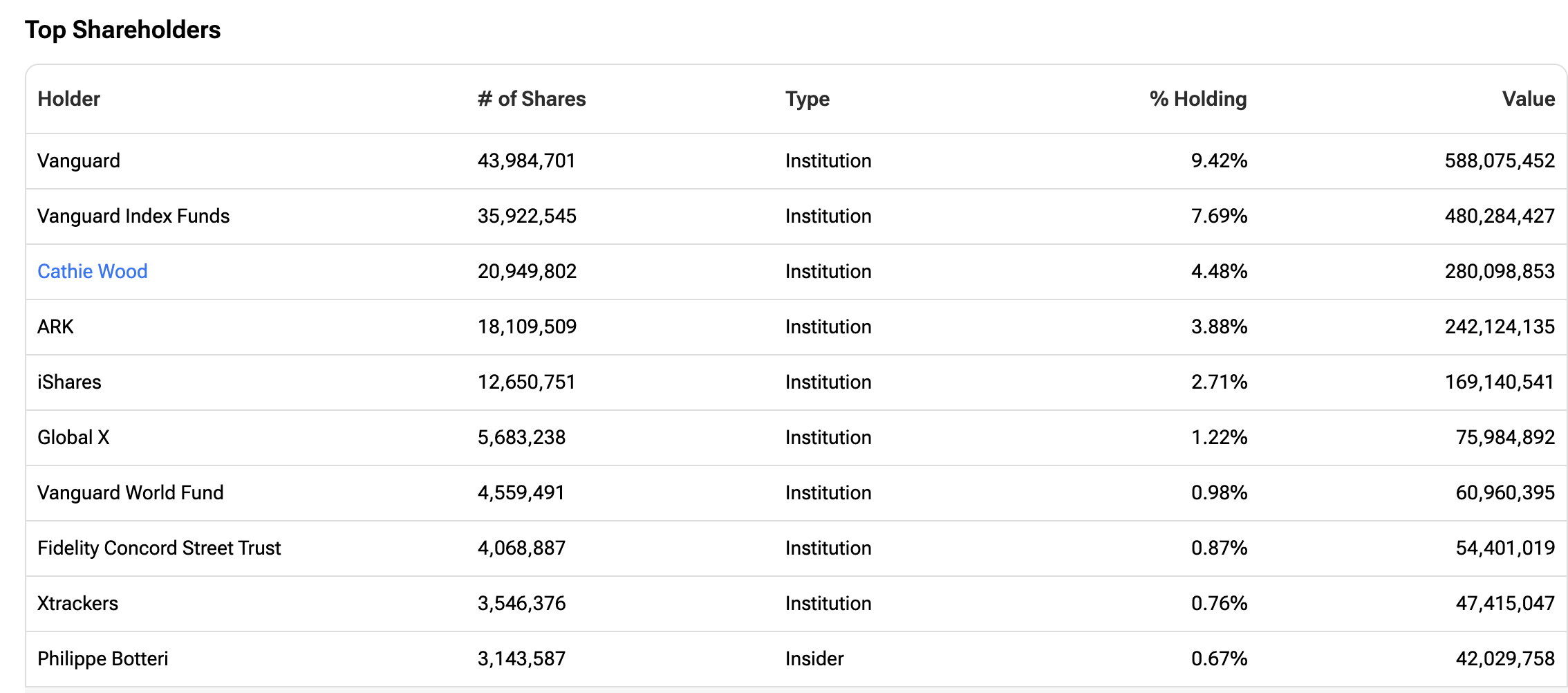

유아이패스 보유자 현황

보유자 지분 현황입니다.

당사의 최대주주는 Vanguard(뱅가드)입니다. 9.42%

위 언급한 캐시우드, 아크의 지분은 총 8.36% 차지하고 있어,

실질적 2대 주주입니다. 주식의 수 또한 3억 3천만 주를

보유하고 있으므로 가진 지분의 1.5% 정도를 매도한 셈입니다.

창립자 다인스의 지분은 위 내용에 포함되지 않았습니다.

약 5%정도 지분 소유중

한국이나 외국이나 캐시우드를 조롱하는

개인투자자들..

내가 캐시보다 나은 투자를 하고 있다거나

비싸게 사서 싸게 판다는 등의 비아냥을 댓글로 달고 있습니다.

월가의 전문가들이 주로 말하는 이 회사의 강점과 리스크입니다.

유아이패스 긍정론 & 부정론

Bull은 상승론자의 이야기이고 Bear은 하락론자의 이야기입니다.

불스 한 것은 이 회사의 마진이 좋고 영업이익의 지표가 준수하다.

새로운 산업으로의 적용이 용이하다는 유용성을 들고 있습니다.

베어스 한 것은 향 후 성장성은 제한적일 것이라는 의견,

서방 국가들의 수요는 늘지 않고 있지만

관련 기업들 간의 경쟁이 심화되어

고객확보가 어려워질 것으로 예상한다는 점을 들고 있습니다.

두 개의 의견다 일리가 있으며 저 또한 이의가 없습니다.

다만, 각각 앞선 두개의 주장은 객관적이고

마지막의 확장성에 관한 것은 주장에 가까우므로

전반적인 것들을 보고 판단해도

늦은 것이 아닙니다.

옵션에 대한 관점

Calls & Puts의 비중은 콜이 우세합니다.

단기 및 스윙매매 관점에서 현재의 주가 15달러는

지켜 줄 것으로 배팅하는 것이 조금 더 우세합니다.

그러나 장기투자와 큰 관계는 없습니다.

길게 보기 위해 재무적 검토를 해보겠습니다.

유아이패스의 재무 검토

수익성

전반적으로 매출은 상승하였으나 순이익은 적자입니다.

적자의 규모가 작지 않은 해가 있고 적자기업이므로

PSR을 보겠습니다.

현 주가 대비 PSR은 약 6배를 기록하고 있으므로

각광받는 양자기업들이나 오라클 같은 원전기업들에 비해

저평가는 맞습니다.

다음 분기의 예상 매출이 증가할 것으로

예상이 되는 대도 불구하고 적자를 기록할 것 같은

부담이 있으므로 영업비용 쪽을 살펴보겠습니다.

유아이패스 손익계산서

긍정적인 요소는 소프트웨어 개발을 위한

비용은 부담이 되지만 매출원가는 크게 늘지

않는다는 점입니다.(제조업과의 차이점)

그러나 판관비가 증가하는 흐름에 있습니다.

인건비이기도 하지만 저 9억 4천만 달러 속에

조금 더 힌트가 될 만한 것이 있을 것으로 보입니다.

중간 부분의 마케팅 비용이 총판관비에서 절반 이상을 차지하고 있고

계속 증가하고 있으므로 마케팅을 비롯한 영업비가 부담이 됩니다.

매출의 증가는 두드러집니다.

시장점유율을 확대하기 위해

영업에 대한 비용의 증가에 대해

시장이 우려하는 것이 이해가 됩니다.

마케팅, 영업비를 늘리지 않더라도

매출이 증가할 때까지 악순환은

반복될 것으로 예상합니다.

(영업비를 줄여 비용 절감을 하고 싶어도

매출이 줄면 더 큰 타격이 옴)

긍정적인 요소는 매출의 증가 폭이

판관비의 증가폭 보다 크다는 점을 들 수 있습니다.

다시 한 번, 목표주가

애널리스트 구매의견은 홀딩이 지배적임을

앞서 설명한 바 있습니다.

전문가들의 목표가는 평균 15.67달러

최저 13달러, 포치고 19달러의 목표가를

지니고 있습니다.

차트 분석

차트적 관점에서 긍정적인 요소는 이평선들의

방해작용은 마무리가 일단락되었다는 점입니다.

그럼에도 불구하고 저항의 라인은 존재합니다.

15.5달러를 지지하고 넘어가는 것을 하나의 시나리오로 본다면

19.5달러에서 매도 물량이 존재하기 때문에 주식 보유의 비중이

크다면 일부 덜어내는 것은 유효한 전략입니다.

매매의 관점에서 그렇다는 것이고

가치투자로 해당 기업을 투자하는 분들은

관계가 없는 자리입니다.

25달러대에도 매물이 출회할 구간이 보입니다.

결론

해당 기업의 주가가 상승하기 위해서는

자사주 매입 확대,

내부자 매도 축소,

어닝 서프라이즈 달성을 통한

주주와의 신뢰회복 등 필요한 조건들이 있습니다.

과거의 패턴을 봤을 때 1분기는 직전 분기에 비해

실적이 개선되는 경향이 있으므로 1분기 발표가

있기 전까지 주가에 펀드맨털상 긍정적인 요인입니다.

내부자의 매도는 부정적이었습니다.

(단기적인 이슈일 것이라는 회사 대표의 그러한 태도는

주가에 악영향을 줍니다.)

캐시 우드의 매도 뉴스는 악재지만

추가적인 매도 뉴스가 없다면 해프닝 정도로 끝날 것 같습니다.

옵션의 방향은 소심한 상승입니다.

애널리스트들의 의견은 전반적으로 홀딩입니다.

(매수가 매도의견을 살짝 앞지릅니다.)

기술적 분석으로는 홀딩에 가까운 소액 매수입니다.

(차트관점에서 14달러를 지켜주는지 확인 필요)

주가가 오르더라도 20달러 부근에서 내부자 매도 및

차익실현&본전 엑시트 물량 출현 주의 필요합니다.

AI의 진입장벽 약화 및 투자비 감소는 재무에

긍정적으로 작용할 것이며 25년 1분기부터

반영이 될 것으로 예상됩니다.

(어닝 서프라이즈 살짝 기대)

본 포스팅은 공부용으로 작성되었으며

특정 주식, 상품의 매매 추천이 아님을

알려드립니다.

'재테크 > 주식' 카테고리의 다른 글

| 주식이야기 [로켓랩] 기업 분석 (인공위성, 미국 민간 우주 산업 관련주) (6) | 2025.02.15 |

|---|---|

| 주식이야기 [아처 에비에이션] 기업 분석 (미국 드론 관련주) (0) | 2025.02.14 |

| 주식이야기 [테라다인] 종목 분석 (로봇, AI반도체 검수 관련주) (2) | 2025.02.13 |

| 세계 주요 증시 일정 확인과 써먹는 방법소개(인베스팅.com) (4) | 2025.02.13 |

| 주식이야기 [아이온큐] 종목 분석 (양자 컴퓨터 관련주) (1) | 2025.02.12 |