주식이야기 [로켓랩] 기업 분석 (인공위성, 미국 민간 우주 산업 관련주)

주식이야기 [로켓 랩] 기업 분석

인트로

민간 항공 우주 분야의

눈부신 발전이 부럽습니다.

한국도 이러한 기업이 있으면 좋겠지만

평범한 사람도 애국할 수 있는 방법이 있습니다.

개미가 되어 주식을 사는 일입니다.

그렇다고 아무 주식이나 주먹구구식으로

줍다가는 외화유출범으로 전락할 수 있습니다.

그런 차원에서 함께 공부해 봅시다.

어떤 회사인지, 재무는 어떤지,

실체는 있는지요.

로켓 랩의 기업 개요

https://www.rocketlabusa.com/

Rocket Lab | The Space Company | Rocket Lab

The end-to-end space company delivering reliable launch services, spacecraft, satellite components.

www.rocketlabusa.com

로켓랩의 회사를 알기 위해 홈페이지를 방문했습니다,.

로켓 랩에서 재사용 로켓애 관해 기술력을

알 수 있는 동영상입니다.

https://youtu.be/BY0CXlOeWHI

당사에서 주력으로 생산하고 있는 로켓은

일렉트론이라는 소형로켓입니다.

벌써 소형 위성을 쏘아 올리기 위한

일렉트론의 성과는 209회로 안정적인

궤도에 올라가 있는 상황입니다.

당사는 소기의 성과를 넘어

중형 로켓을 성공적으로 론칭하고자 하는

계획을 가지고 있습니다.

개척은 스페이스 X가 이뤄 냈지만

민간 우주 산업의 물꼬를 튼 덕분에

가능성이라는 활로가 열려 혜택을 본 것은

어쩌면 로켓 랩이라는 생각이 들기 시작합니다.

로켓 랩의 다음 목표는 아래와 같습니다.

뉴트론의 발사

위와 같이 저궤도에 진입하는데

실을 수 있는 중량은 13톤가량에 달하며

로켓 추진체를 재사용할 수 있게 됩니다.

설계에 따르면 화성에도 갈 수 있게 되며

1.5톤의 하중을 실을 수 있습니다.

아래 사진을 참고하면 2024년의 진척도는

이미 설계는 완료되어 된 상태(2023년)에서

더 나아가 탄소 복합재 탱크를 실물 크기로

제작하는 단계입니다.

발사대의 정비가 완료되고

추진체와 헤드 조립,

각종 테스트를 거쳐 발사합니다.

새로운 제품을 실적으로

본격적으로 나타나는 시점은

2026년부터이며 25년은

이러한 과정들이 무탈히 진행되는가를

살펴보는 것이 포인트입니다.

이러한 관점에서 멀티플을 검토하겠습니다.

적정 주가 산출

적자를 기록하고 있으므로 PSR을 적용해야 합니다.

시가총액을 매출액으로 나누면 손쉽게 계산이 가능합니다.

로켓랩은 다른 기업과 비교를 할 수 없는 유일한 기업입니다.

아직 민간 우주 로켓을 이렇게 성공적으로 론칭하고 있는

기업은 스페이스 X와 로켓 랩 밖에 없기 때문입니다.

그러나 스페이스는 아직 비상장이기 때문에

접근 가능한 투자처는 로켓랩이 유일합니다.

그래서 그런지 주가가 이제는 싸지 않습니다.

이미 5~6배 주가 상승한 상황.

객관화를 부여하기 위해 계산을 해보면

PSR 약 39배가 나옵니다.

2025년의 매출은 복잡한 추산을 하기보다

구글의 AI를 통해 약 30% 매출 성장 할 것이라는

기댓값을 가지고 PSR을 적용합니다.

시가총액은 그대로인데 매출이 4억 달러에서

5.2억 달러가 된다면 PSR은 약 27배 정도로 추산됩니다.

적자기업이므로 저평가라고 할 수는 없지만

로켓 발사 실패나 인명사고가 나지 않는다는 가정하에

주가는 더욱 올라 비슷한 멀티플을 유지하는 경우

보수적으로 저의 목표 주가는 35달러 정도입니다.

단순히 로켓의 재사용뿐만 아니라

실을 수 있는 무게가 40배까지 증가하기 때문에

주가 상승에 긍정적으로 작용할 것으로 예상합니다.

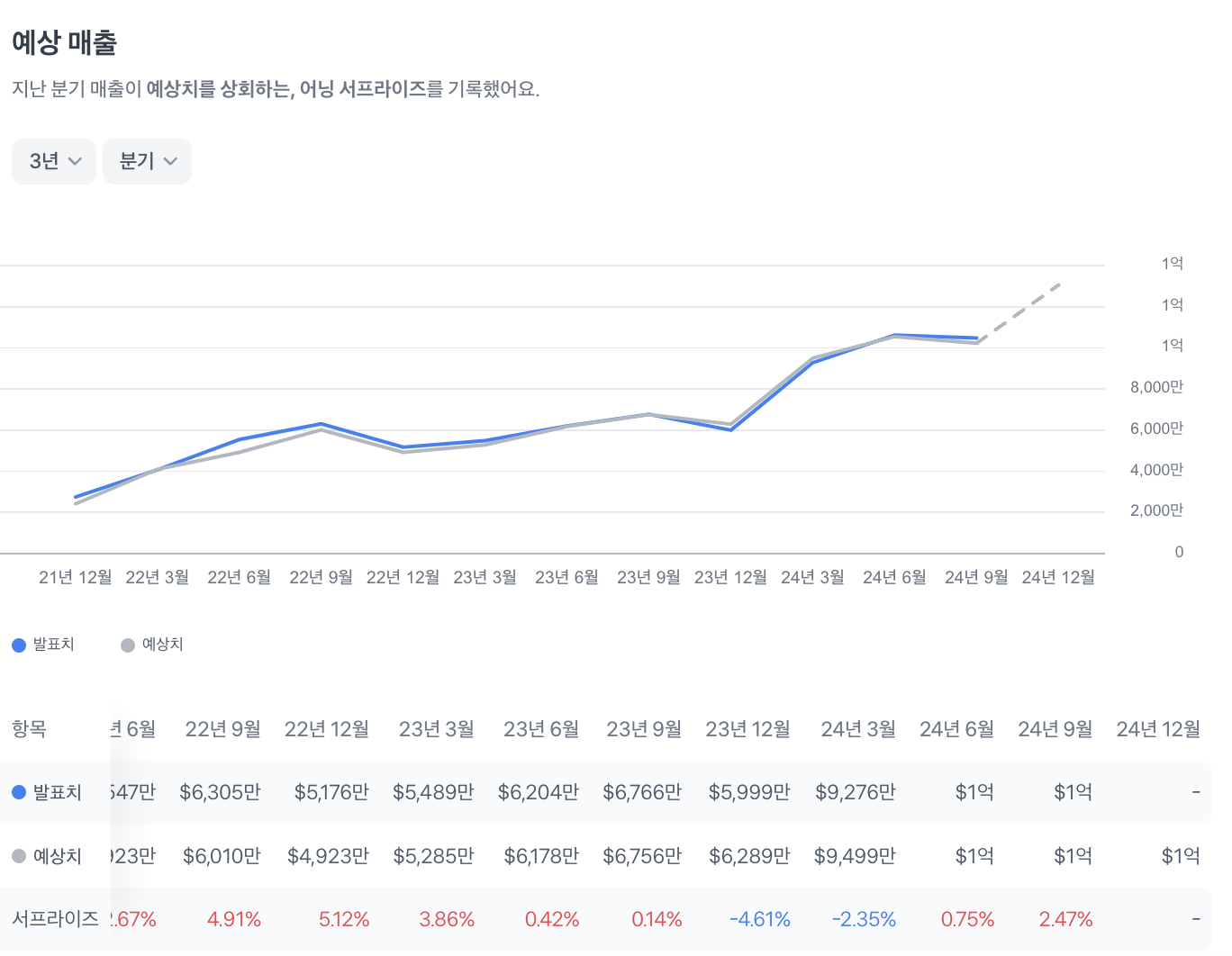

토스증권에서 4Q24의 실적 발표는 2월 28일 1억 달러로

예상하고 있습니다. 구글링을 하면 최대 1.35억 달러도

예측하고 있기 때문에 보수적으로 1억 달러에 동의합니다.

전문가의 예측과 목표주가

28달러도 포모상태라면 매수버튼을 누르게 됩니다.

애널리스트들이 분석한 당사의 매수매도 의견은

홀딩 5명, buy 7명으로 매수 우세입니다.

목표주가는 평균 22.28달러로 지금의 주가 대비

20% 다운사이드입니다.

최저 주가는 6달러입니다.

최근 주가가 많이 오르기도 했고

회사가 가지고 있는 리스크도 작지 않기 때문입니다.

최고 목표 가격은 필자와 일치하며 $35입니다.

옵션을 통해 본 주가의 방향성

3월 옵션에 대한 콜&풋 행사가격을 알아보면

30달러로 약 10% 정도 상승하는 것에 대한 콜이

우세하며 하락 시 20달러까지 떨어질 것으로

예상하는 풋옵션이 일부 분포하고 있습니다.

기관의 매매 현황

당사의 지난 12개월 기준 매수 기관은 197개 기관에서 5.4억 원을

매수하였습니다만 71개 기관에서 10억 달러를 매도하였습니다.

최근 주가 상승에 따른 포트폴리오 비중 조절의 영향이 큽니다.

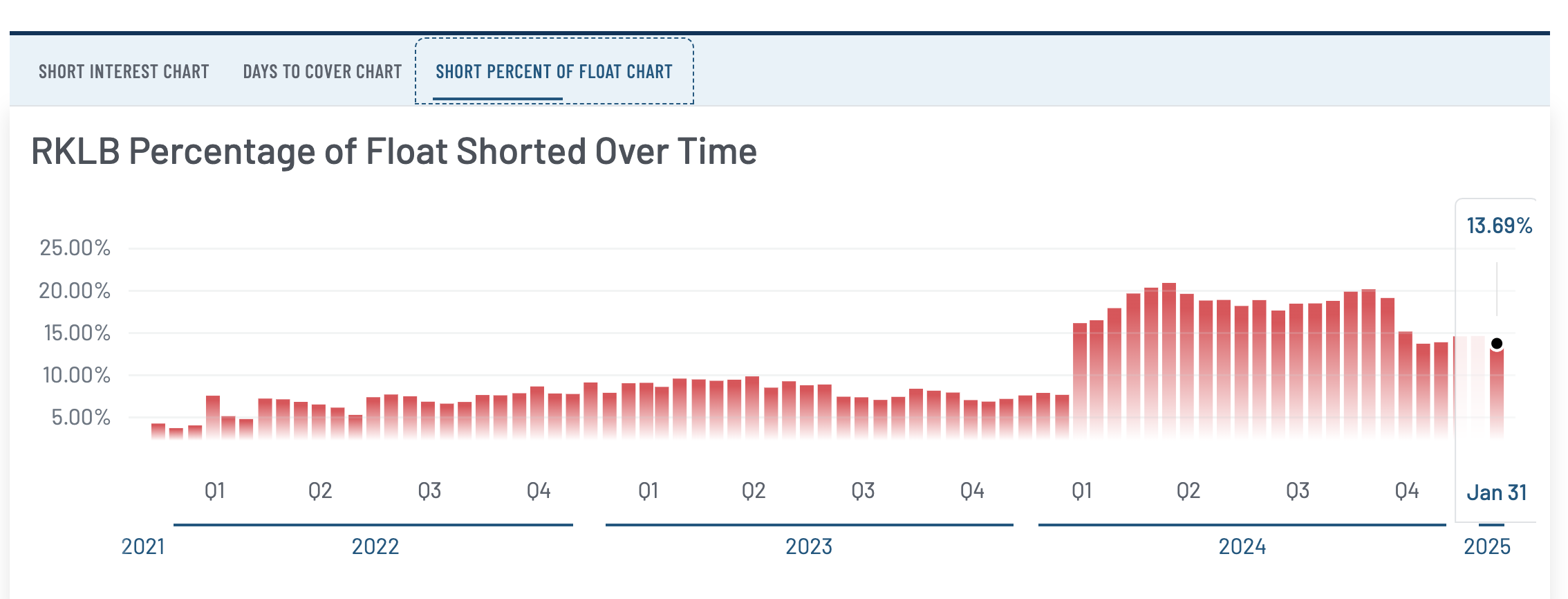

공매도 현황

2024년 불확실성으로 인해 공매도 비중이 20%에 육박하였습니다.

현재는 13% 정도로 24년도만큼은 아니지만 많이 줄었습니다.

공매도 비중이 20% 정도가 되면

매수를 줄이고 일부 익절을 해도 손해는 아닙니다.

로켓 랩 주봉 차트

주봉차트를 확인하겠습니다.

로켓렙에 포모가 심한 경우라면

치료가 되지 않습니다.

말려도 사기 때문입니다.

그래도 단기적으로 25달러 아래에서

소액 매수하는 것이 유효한 전략으로 보입니다.

참는 것에 자신이 있다면

조정을 줄 때 천천히 소액으로 매수하는 것입니다.

스윙 매매 관점에서 22달러 아래에서 모아가는 것이

베스트 시나리오입니다.

2026년도에는 흑자 전환이 기대되기 때문에

넉넉히 2년 잡아 모아간다면

좋은 소식이 있을 것으로 기대합니다.

다만, 저의 예상은 언제나 틀리기 때문에

펀드멘털이 깨지는 상황이 도래할 경우

+ 19달러 아래로 주가가 내려간다면

일부 매도하여 상황을 지켜보는 것이

현명할 것으로 판단됩니다.

결론

당사의 잠재성은 뉴트론에 있습니다.

뉴트론발사는 2025년 내로 예상하며

늦어도 2026년에는 매출에 반영이 되어야 합니다.

전문가들이 말하는 목표 주가 최고는 35달러입니다.

업사이드 구간이 크지 않고 현재도 저평가는 아닙니다.

25달러 아래에서 20달러 까지 소액으로 모아가고

포트폴리오의 5% 이하로 비중을 관리해야 합니다.

현재는 적자기업이기 때문에

분명히 리스크 관리는 중요합니다.

19달러를 지지하지 못하는 요인이 외부적 요인이라면

모아가는 것이 좋지만 경쟁기업이 혁신적인 도전이

뒤따른다면 영업이익에 대한

심각한 지장을 초래할 수 있으므로

일부 손절을 각오해야 합니다.

우주로켓 산업은 진입장벽이 높으므로

관심을 두고 지켜보면 되겠습니다.

본 포스팅은 특정 주식의 매매 추천글이 아닙니다.