[한국타이어] 주식 종목 분석 (타이어 관련주, 전기차 관련주)

인트로

한국타이어앤테크놀로지

시가총액 4조 9천611억 원

대한민국 대표 타이어 회사입니다.

기본 분석

당사를 포함한 관련 산업의 특징은

아래와 같습니다.(다트 참고)

- 자동차, 화학 산업과 깊은 연관성

- 자본 집약적 산업(진입장벽 有)

- 기술집약, 노동집약적 산업(R&D + 인건비 높음)

- 원재료 해외 의존도 높음(환율 연관성)

- 성숙기에 들어선 산업이지만

전기차 대중화에 따라 지속성장 가능 - 경기에 민감함

- 경쟁사 : 넥센, 금호

주요 제품

당사의 주요 제품으로는 역시 타이어.

매출의 97%를 차지하고 있습니다.

원재료

당사의 원재료 중 가장

큰 비중을 차지하는 것은

천연고무와 합성고무입니다.

지난 2년간 천연고무와 합성고무의

가격은 약 50% 상승했습니다.

원가의 절감이 재무의 키 포인트 중 하나가

될 것으로 보입니다.

잘 달리던 타이어 실적…'빨간불' 켜지나

잘 달리던 타이어 실적…'빨간불' 켜지나, 고인치·전기차용 수요 늘어 1분기 3사 매출은 고공행진 트럼프 관세로 美판매 감소 우려 천연고무값·운송료 인상도 부담

www.hankyung.com

관련기사에서도 우려의 내용이 같습니다.

(원가 상승은 영업이익에 치명적)

당사의 국내외 공장 가동률은

평균 90% 이상입니다.

재무분석

손익계산서

숫자가 많지만

간소화하여 핵심만

짚어보겠습니다.

- 매출은 꾸준히 상승 중

가끔 빠지지만 대체로 상승 - 원가도 상승추세이지만 원재료 상승을 잘 방어

- 판관비도 상승추세이지만 영업이익을 보전하는 데 성공

- 판관비에서 가장 큰 비중은 인건비와 연구개발비

- 연구개발비가 상승하는 것은 회사의 지속 발전성에 기여

- 2024년도에서 종속기업의 지분 법 관련 손실로 2,600억 원 손실 기록(참고)

한온시스템을 3조를 넘게 들여

인수하였으나 현재 시총이 2조 인 것을

감안하면 현금 유동성에는

크게 지장이 없더라도

영업이익에는 대미지가 갈 수 있습니다.

재무상태표

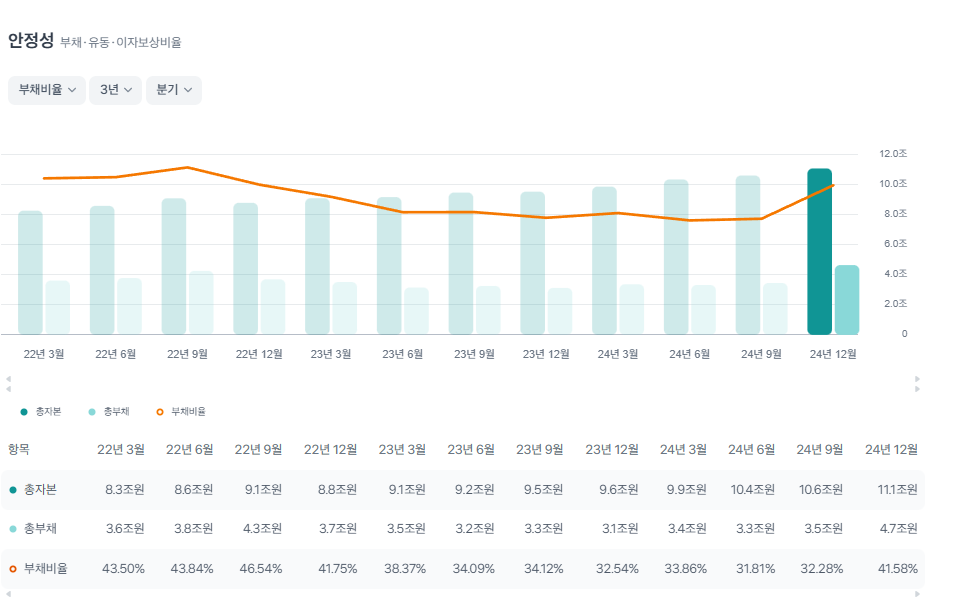

안정성

- 자산이 늘고 부채도 늘었습니다.

- 이 경우 그래프를 통해서 비율을 살펴보면

좋습니다. - 소폭 비율이 상승하였으나

우려할 수준은 아닌 것으로 보입니다.

재무제표

투자활동 및 재무활동 현금흐름은

투자활동에서 -26천억 원

재무활동에서 +1,812억 원입니다.

재무활동에서 단기차입금의

증가 등으로 현금을 확보하고

투자활동으로 돈이 나가는 일은

아무래도 다른 기업을 인수하는데

큰돈을 쓰고 있기 때문으로 보입니다.

세부사항에서 확인할 수 있듯

관계기업등 지분 관련 투자자산의

증가 세어 6천억 원이

지출되었습니다.

특수관계자에 대한 기타자금 거래 공시

한온시스템으로 현금출자를 하였다는

공시 세부 사항입니다.

또한 유형자산의 증가에서 3천억 원,

기타 유동자산의 증가에서 1조 1천억 원이

증가하였습니다.

이것 역시 기타 비유동자산에서

선급금 형태로 주식 취득을 위해

비용이 지출된 사항입니다.

2024년은 한온을 합병하기

위해 최선의 노력을 한 해입니다.

재료 분석

경쟁사의 금호타이어 광주 공장 화재에 따른

반사이익은 약간 긍정적인 요소입니다.

미국의 관세에 따른 여파로

미국 판매량이 일부 감소할 수 있습니다.

따라서 재료에 따른 것은 크게 부정적이지도

긍정적인 것도 아닌 것으로~

차트 분석

4만 원을 지지하는지가 관건

한국타이어 월봉 차트

5월 20일 현재 차트 4만원을

지지할 수 있을지가 관건입니다.

굳이 4만 원이라고 딱 짚기보다는

4만 원 부근이라고 보는 것이 맞습니다.

어느 정도의 쿠션은 두되 흘러내린다

싶으면 손절라인이 되기도 하는 가격대.

한국타이어 주봉 차트

주봉차트에서 보면 어느정도

패턴이 있습니다.

약 6개월 간의 상승 후 2년 정도의 횡보

이평선이 모이고 힘이 쌓이면 다시 상승하는

패턴입니다.

경기의 상승이나 회복, 둔화 등의

사이클 주기와 비슷한 모습입니다.

잘은 몰라도 이러한 패턴을

직감적으로 알아채는 것은

투자에 큰 힌트가 됩니다.

만일 데이트레이딩 관점이라면

볼 필요가 없지만

스윙 투자자라면 알아서

나쁠 것은 없는 인사이트입니다.

저라면 지금 물리더라도 크게 횡보

박스를 이탈하지 않는다는 가정하에

6개월 ~ 1년 정도는 묵혀놔도

올라갈 여지가 있는 것으로 보겠습니다.

한국타이어 일봉 차트

지난 4월에 하락은

관세 및 미중갈등의 영향으로

외부적인 요인이기 때문에

지지라인을 이탈하는 것은

염두하지 않는 것이 좋습니다.

이러한 가정이라면 역시 주가 3만 9천 원 ~ 4만 원은

지지라인이라고 생각해도 좋습니다.

결론

- 주가 3만 9천 원대가 잘 지지되는지 확인필요

- 스윙 이상의 기간 동안 투자한다면

소액 분할 매수 통할 것 기대 - 당사는 한온 시스템 25년 1월

54.77%로 최대 주주 등극 - 덕분에 2024년의 재무는

한온시스템 사는데 최선의 노력을 한 결과물 - 한온 시스템의 시가총액과 영업이익은 하락하여

25년 1분기 분기보고서에는 연결로 약간 부정적인 영향

본 포스팅은 참고만 하시기 바랍니다.

매매 추천 글이 아닙니다.