주식이야기 [카메코] 기업 분석 (우라늄 대장주)

인트로

원전과 소형원자로(SMR)의

수요가 미래에는 증가할 것으로

예상되는 가운데 관심을

가지면 좋을 회사를 찾아서

여러분과 함께 공부해보고자 합니다.

그리하여 찾은 카메코입니다.

캐나다에 국적을 두고 있으며

뉴욕증권거래소에서 상장되어 있습니다.

기업개요

기업명 : CAMECO CORP

시가총액 : $205억 4,237만

상장주식수 : 435,312,083주

대표 : Timothy S. Gitzel

티커 : CCJ

원자력 발전소에 쓰이는 우라늄을

채굴하고 정제하여 판매하는 회사입니다.

우라늄의 채굴은 매출 비중이 83%를

차지하며 우라늄 원료 정제 및 가공은 매출의 13%입니다.

당사의 홈페이지를 방문하여 투자에

힌트가 될 것들을 보겠습니다.

Cameco, GE Hitachi, GEH SMR Canada and Synthos Green Energy to Collaborate

Cameco, GE Hitachi, GEH SMR Canada and Synthos Green Energy to Collaborate on Potential Deployment of BWRX-300 Small Modular Reactors in Poland Saskatoon, Saskatchewan, Canada, September 23, 2021 Cameco (TSX: CCO; NYSE: CCJ), GE Hitachi Nuclear Energy (GEH

www.cameco.com

카메코 홈페이지에 있는 SMR을 위해 협력하겠다는

기사를 스크랩하였습니다.

https://www.cameco.com/businesses/uranium-operations

Uranium Operations

Canada We are proud to be one of Canada’s largest employers of Indigenous people, and our land holdings, including exploration, span about 1.8 million acres, the majority near our existing operations in northern Saskatchewan. We respectfully acknowledge

www.cameco.com

사암층에서 우라늄을 채굴하는 과정을 담은 홍보영상입니다.

투자에 직접적인 도움은 되지 않지만 흥미로운 영상이니

참고하면 좋겠습니다.

우라늄 광산에서 최소 우라늄 광석에서 우라늄 함량은 15% 이상이

나와야 경제성이 있다고 하며 당사에서 채굴하는 우라늄은

평균 18% 양질의 광물을 채굴 중입니다.

카메코의 키레이크 밀레니엄은 당사의 주력 광산입니다.

그리고 킨타이어와 예리리가 있습니다.

위 세 개의 주력 우라늄 광산 덕택에

당사는 향후 10년 이상의 넉넉한 채굴량을

가지고 있으며 차세대 광산을 개발하기 위해

노력하고 있습니다.

경쟁사와 투자 매력도

당사가 주 사업과 겹치는 기업은

카자흐스탄 국영기업의 카자흐스톰,

프랑스의 오라노, 러시아 국영기업 로스톰 등이 있습니다.

카자흐스탄의 카자흐스톰은

가격경쟁력이 있는 저품질 우라늄을 생산합니다.

러시아와 친구라서 지정학적 리스크가 있고

친 서방 국가에서 일반투자자들이 직접 투자하기는 어렵습니다.

러시아는 마찬가지의 이유로 매매에서 제외하였습니다.

프랑스의 오라노는 유럽 시장을 꽉 잡고 있습니다.

양질의 우라늄을 공급하고 가격은 러시아보다 비쌉니다.

콘셉트는 카메코와 비슷한데 고객층이 유럽에 몰려있고

카메코 하위호환으로 여겨져 이런 회사가 있다는

정도로 하고 넘어가겠습니다.

긍정론 VS 회의론

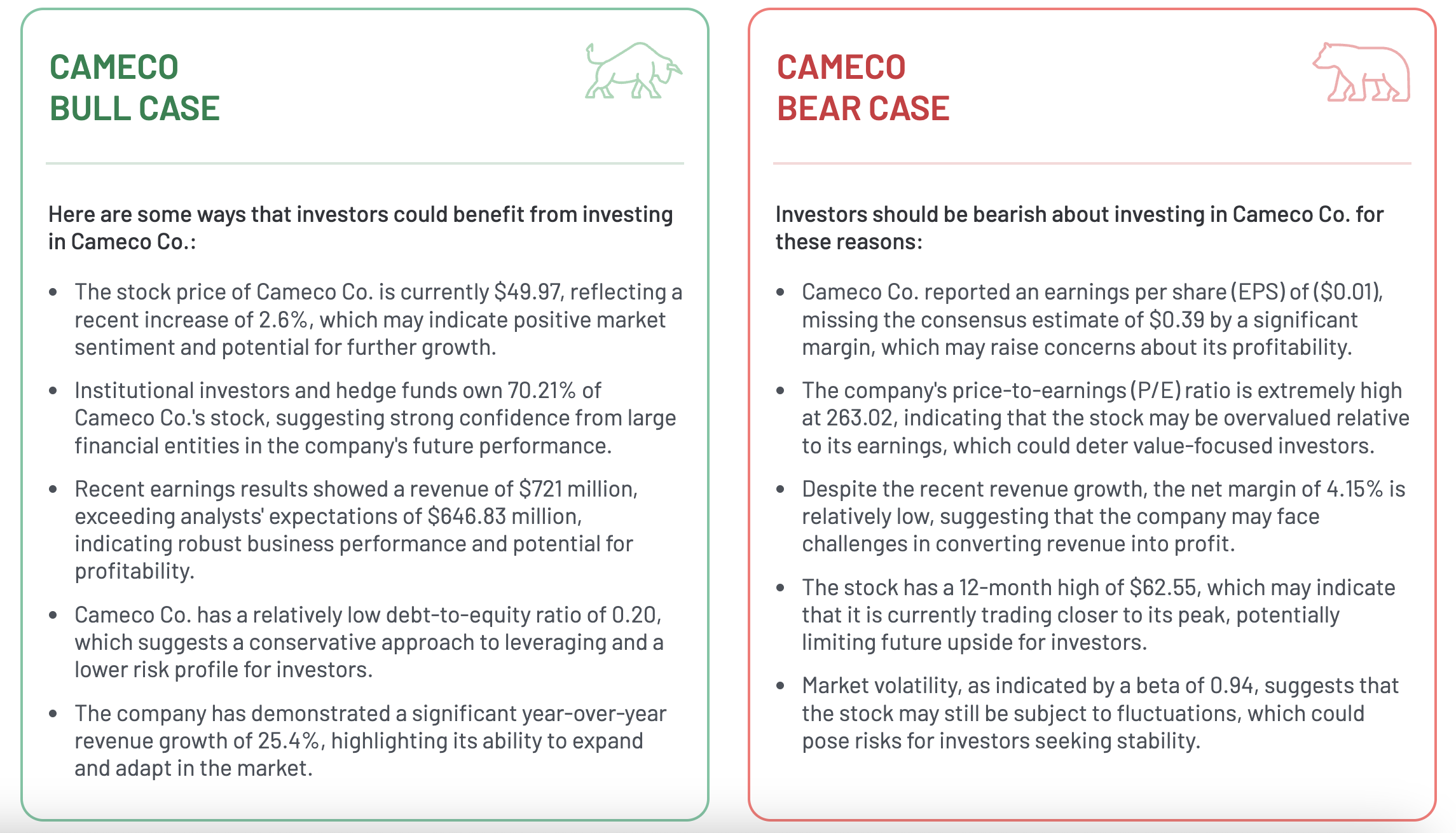

Bull의 긍정적 입장은 아래와 같습니다.

- 기관 및 헤지펀드의 당사 지분의 70% 차지함.

- 낮은 부채 비율은 투자자의 리스크를 줄여줌.

- 높은 매출 성장성과 잠재성을 가지고 있음.

Bear's 한 부정적 입장은 아래와 같습니다.

- 최근 주가는 62.55달러를 기록하며 가치투자자로부터 외면

- P/E ratio 263은 너무 높음

- EPS 너무 낮음.

양측 모두 일리가 있는 주장입니다.

그러나 EPS가 매출의 성장으로 간신이 양전환

되었기 때문에 매출 성장이 다음 분기에도

이어진다면 EPS는 분모이기 때문에

상당부문 P/E ratio까지 해결될 것으로 보입니다.

다음 실적 발표가 중요한 타이밍입니다.

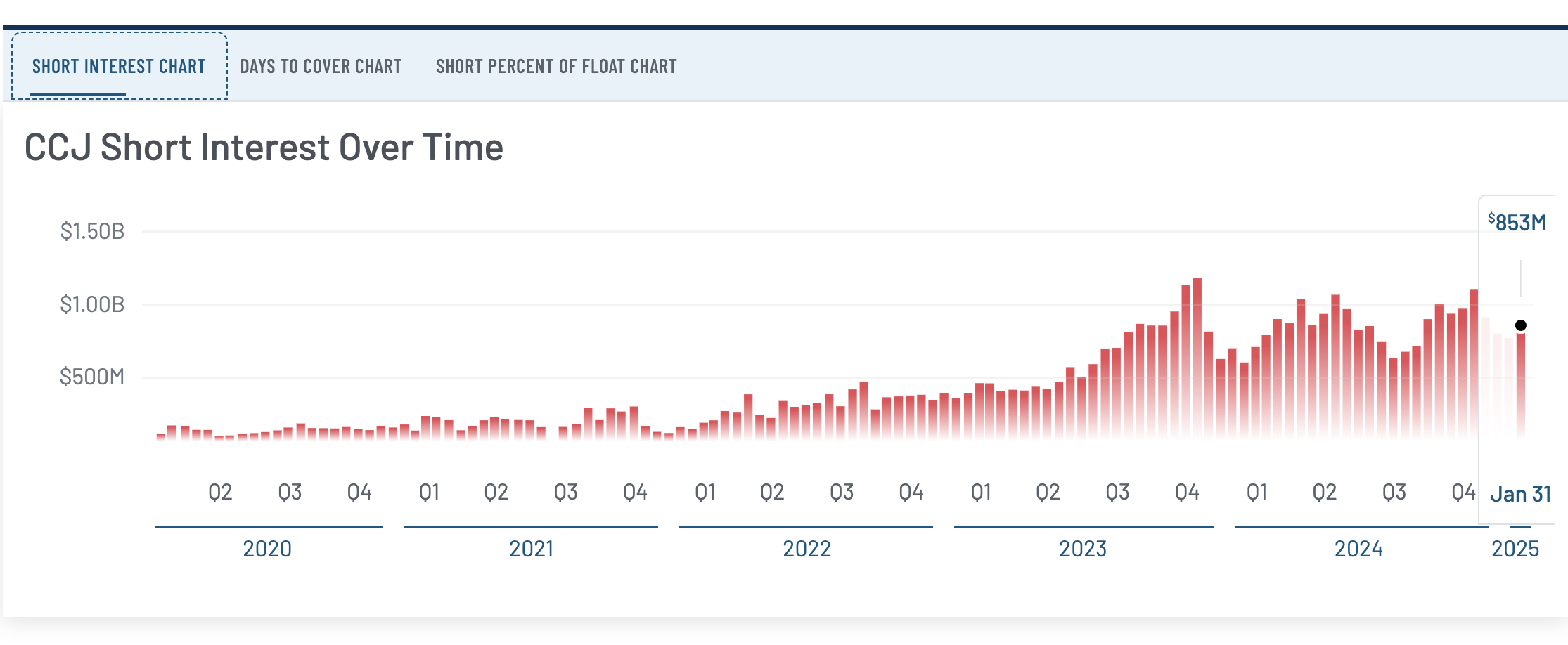

공매도 현황

당사의 공매도 금액은 2억 달러가 되지 않던 지난 3년 전과

달리 현재 매달 8억 달러를 공매도로 참여하고 있습니다.

늘어난 공매도 금액은 공매도 퍼센티지를 플롯차트로

봤을 때 느껴지는 바가 있습니다.

비중 4% 정도로 과거 3년 전과 크게 다르지 않습니다.

이 부분이 시사하는 바는 장기간 당사의 거래량이 꾸준히

늘고 있다는 뜻이 됩니다.

상자를 열기 전까지는 이유는 추정할 뿐이지요.

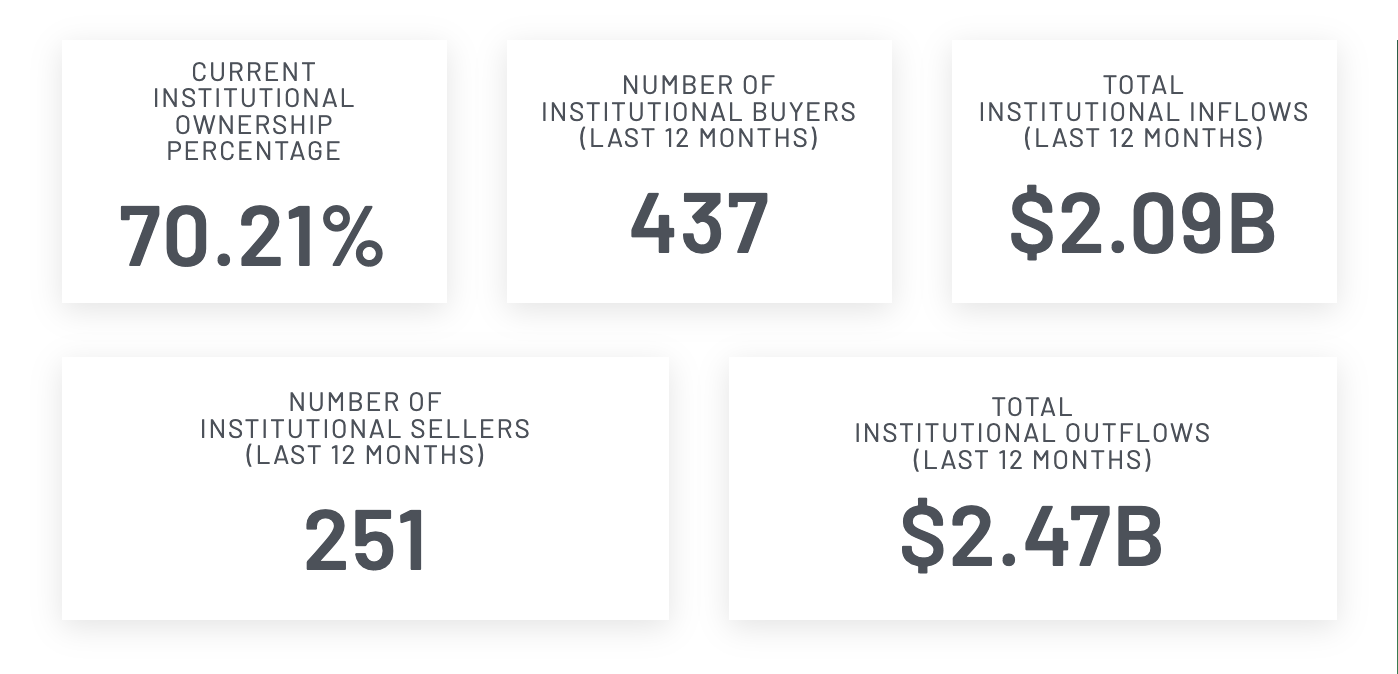

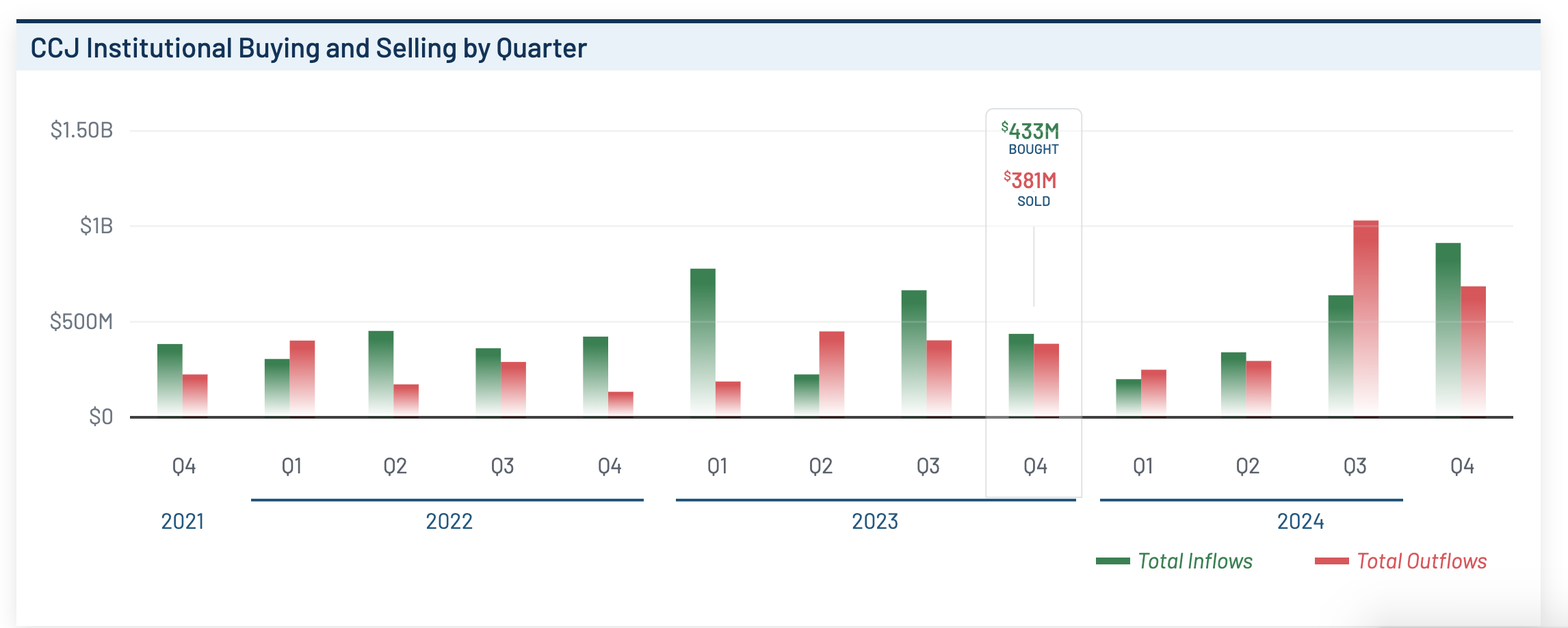

기관 매매 현황

당사의 매수에 참여한 기관은 437개 기관에 이릅니다.

매수는 20억 달러에 이르며 매도는 251개 기관이

참여하고 24억 달러가 넘습니다.

특이사항은 비중이 70%가 넘는다는 점입니다.

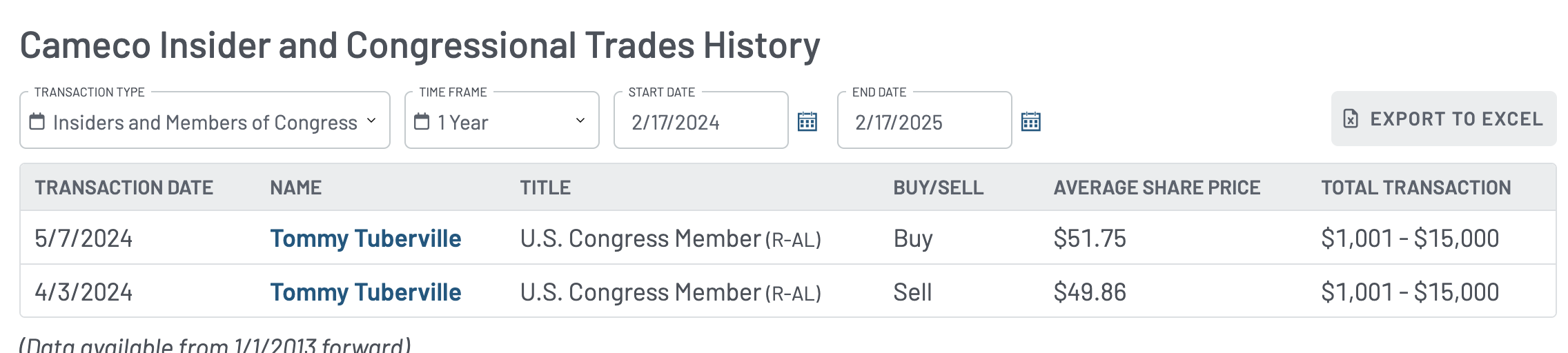

당사의 내부자 및 특이 거래

카메코의 주식을 미국의 공화당 상원의 원인 Tommy Tuberville

거래에 참여한 적이 최근 1년 내에 있었습니다.

ps 이 양반 거래 세부 내역 살펴봤는데

천건이 넘게 거래한 기록을 보니

거의 데이트레이딩 수준입니다.

의미는 두지 않겠습니다.

일반인은 알 수 없는 어떤 정보를 알고 매매에 참여하였을까요

소액이기 때문에 차치하도록 하겠습니다.

내부자 매매는 기록이 없이 깨끗합니다.

내부 관계자의 지분 보유율은 1%입니다.

카메코 옵션 계약 현황

주가가 상승하던 국면에서 프리미엄이

붙었던 콜옵션의 상당 부분이 손실을 보고 있습니다.

프리미엄이 많이 빠졌거든요.

이는 3분기 매출 상승의 기대와 향후 원전

산업의 확장에 힘입어 주가 상승을 기대하였던

콜옵션 물량들이 미국의 캐나다로부터

수입하는 모든 수입품 관세 25%를

매긴다는 소식에 주가가 하락한 영향이 있는 것으로

판단됩니다.

CCJ 애널리스트 투자 의견

애널리스트 5명의 스트롱 바이를 레이팅 했습니다

목표 주가는 최고 69.5달러,

평균 63.19달러, 최저 60.02달러입니다.

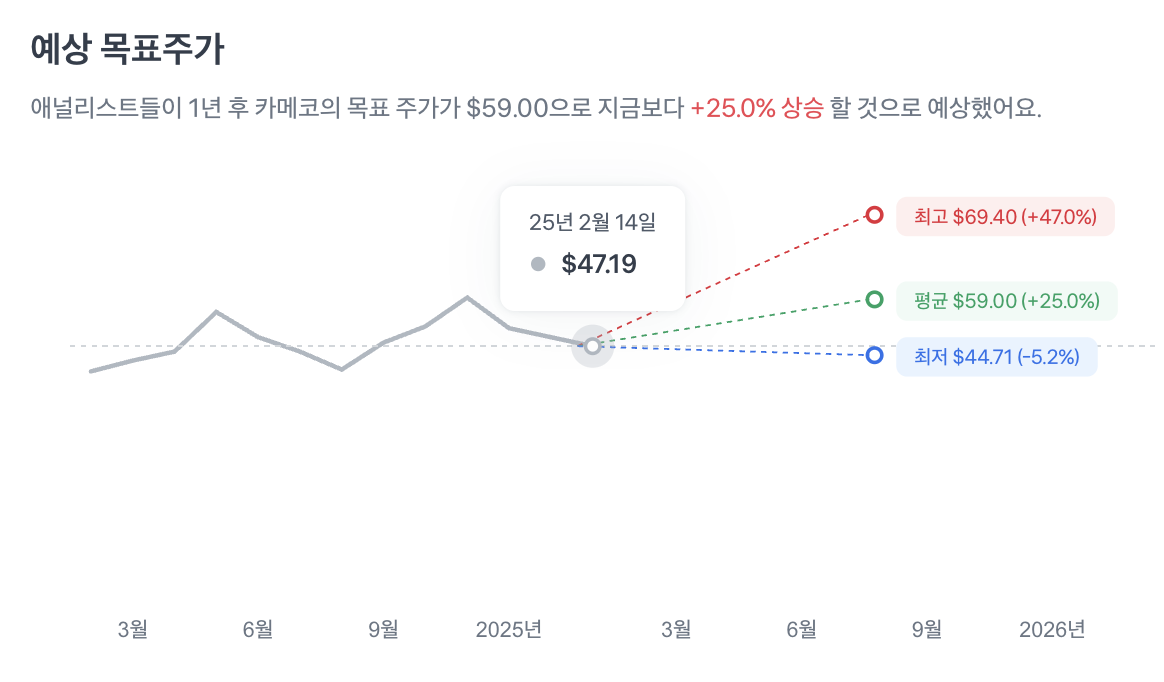

토스증권의 목표가격도 같이 보겠습니다.

최고 목표 주가는 69.5달러로 비슷합니다.

평균 목표 주가는 59.0달러입니다.

최저 목표 주가는 44.71달러입니다.

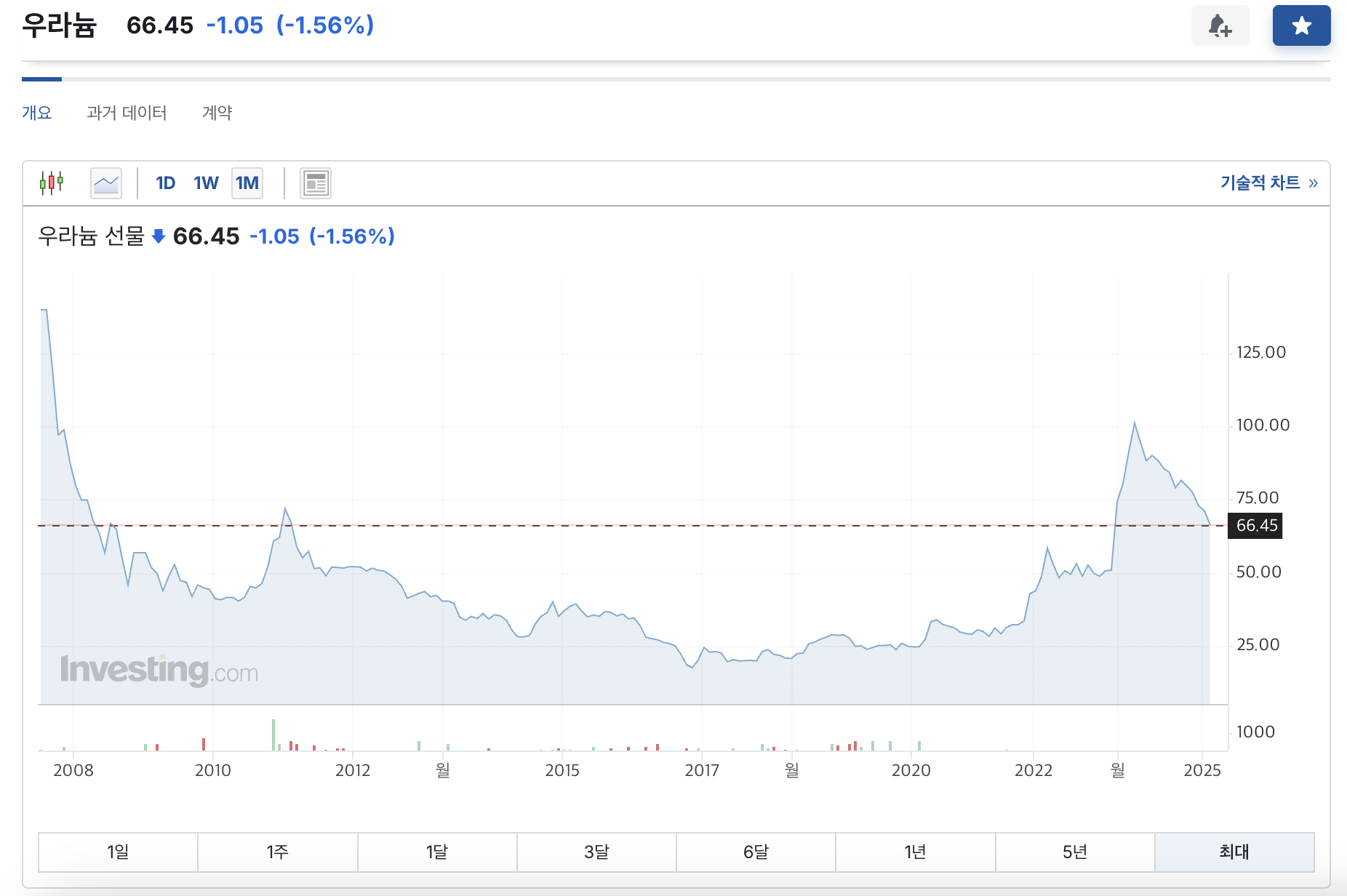

우라늄 선물 가격

우라늄 원자재의 선물 차트입니다.

차트를 최대로 늘리면 미국 서브프라임 이후

진정되었던 우라늄 선물 가격은 2011년 후쿠시마

원전 사고로 하락의 추세를 이어왔습니다.

독일을 제외한 신재생 에너지 정책의 실패로

전력 수급에 차질이 생길 것을 2021년에 들어서야

인정하고 원자력을 확장하기 시작하며

당사의 EPS도 많이 올라왔습니다.

파운드당 100달러까지 갔던 우라늄 선물은

66달러까지 떨어져 있고 매도의견이 우세합니다.

그러나 원자력 발전소의 확장은

세계적인 트렌드라 볼 수 있기 때문에

향후 SMR 시장의 개척을 염두하면

우라늄 원자재 선물의 하락은

제한적이라고 생각합니다.

CCJ 손익계산서

매출은 늘었지만 이자비용을

무시할 수 없었던 분기였습니다.

CCJ 현금흐름표

당사는 부채를 상환하는데

노력을 많이 하였으므로

노력상을 드립니다.

우라늄 가격이 올라서 수혜를 기다리는 것보다

부채를 줄여서

이렇게 미리 체력을 단련해 놓는 노력은 인정합니다.

차트 분석

당사의 주봉차트입니다.

50일 이평선을 깨고 내려가는 것은

당분간 하락하는 힘이 약하지는 않다는

것을 보여주고 있습니다.

4년 전 하락하였던 주가 5달러대를 기점으로

10배가 넘는 주가 상승의 추세는

아직도 진행 중이기도 합니다.

이 추세가 깨지는 것은 장기이평선을 주봉이나

월봉으로 깨기 전까지는 유효하며

펀드맨털이 유지 및 국제적인 정세도

한몫합니다.

스토캐스틱이 하단에 위치하고 있으니

차근차근 모아가도 손해 볼 주가는

아닌 것으로 예상해 봅니다.

주가의 하락을 방어해 줄 지지라인은

42달러, 36달러 부근에서

기술적 반등이 나올 것으로 예상합니다.

이 부근에 도달하였을 때 투바닥이나

쓰리바닥을 나타낸다면 또 다른 매수신호가

되오니 차트를 관심종목에 넣고

추적이 필요합니다.

결론

24년 3분기의 매출은 늘었지만 이자비용,

우라늄 가격 하락 등의 이유로

시장의 기대를 채울 수 없었던

당사의 주가는 65달러에서

40달러대로 하락하게 되었습니다.

EPS가 높게 책정된 것은 분모가

마이크로 하게 작아서 비정상 적으로

표기된 값이므로 크게 신경 쓰지 않아도

되는 지표입니다.

그러나 4분기 실적은 3분기에 갚았던

부채와 이자비용 감소, 비용절감등의

이유로 어닝 서프라이즈를 기대하고 있습니다.

미국의 관세 부여는 바로 부여되는 것이

아니기 때문에 이번 분기의 실적은

이 부분이 반영되지 않습니다.

미국이 캐나다를 버리지는 않을 것이므로

결과적으로는 관세 유예가 되거나 하는 등의

수혜를 기대해 봅니다.

우라늄의 가격 하락은 제한적일 것이라

예상합니다.(수요 증가)

차트관점에에서 매수를 시작해도 될

구간에 진입하기 시작했습니다.

멀리 보면 엑시트 할 기회를 한 번은

줄 것이라 기대해 봅니다.

주가 61달러가 되면 일부 익절을 하여

욕심을 줄이는 겸손함이 필요할 수 있습니다.

저의 의견은 언제나 틀리기 마련이므로

직접 당사와 관련된 자료를 서치하여

가치를 매겨보시기를 권해드립니다.

본 포스팅은 특정 주식의 매매에

있어서 참고만 하시기 바랍니다.

감사합니다.

'재테크 > 주식' 카테고리의 다른 글

| 주식이야기 [컴캐스트] 기업 분석(미국 인터넷, 통신주) (4) | 2025.02.18 |

|---|---|

| 주식이야기 [RockWell Automation, ROK] 로봇, 산업 자동화 관련주 (2) | 2025.02.18 |

| 주식이야기 [뉴스케일 파워 SMR] 소형 원자로 대장주 (2) | 2025.02.17 |

| 주식이야기 [테나리스] 기업 분석 (미국 철강주) (9) | 2025.02.16 |

| 주식이야기 [조비 에비에이션] 드론 대장주 #2 (6) | 2025.02.16 |