기업개요 및 기본분석

칩스앤 미디어가

어떤 회사인지 알아보는 것이 순서입니다.

당사의 홈페이지에서

은근히 도움이 될 만한

정보를 얻기도 합니다.

- 시가총액 3,745억 원(2025년 6월 23일)

- 기업명 : Chips&Media, INC.

- 대표이사 : 김상현

- 상장일 : 2015년 8월 5일 (코스닥, 094360)

- 2003년 비디오 IP개발 판매 목적으로 설립된

- 반도체 설계자산 전문 업체

Chips&Media, Inc.

(주)칩스앤미디어

chipsnmedia.com

아니면 DART를 통해서

읽기는 쉽지 않아도

재무와 함께 전반적인

상황을 캐치할 수 있습니다.

전자공시시스템| 공시서류검색 | 공시통합검색

전자공시시스템| 공시서류검색 | 공시통합검색

dart.fss.or.kr

분기보고서를 통해 당사의 사업 개요를

요약하면 아래와 같습니다.

- 당사는 반도체 설계자산(IP라고 함), 특히 비디오 IP를 개발하고 판매 한느 전문 업체

- 이 IP는 스마트폰과 TV, 자동차 등의 반도체 칩에 들어가서 영상처리 기능을 수행함.

- 매출은 라이선스 56.1%, 로열티 38.8%, 유지보수 용역 5.1%

- 주력 제품인 비디오 코덱 IP는 초고화질 영상 수요 증가에 따라 스마트폰과 TV, 자율주행차 보안카메라, 드론 등 수요 증가 예상

- ASIC 업체도 당사의 주요 고객군

- 당사는 AI 칩용 비디오 코덱 IP 제공, AI 기술의 핵심 요소로 활용

- 2023년 자체 NPU(신경망 처리 장치) 개발, 2024년부터 라이선스 매출 발생

칩스앤미디어라고 해서 하드웨어 칩을 판매하는 것이

아니라는 사실.

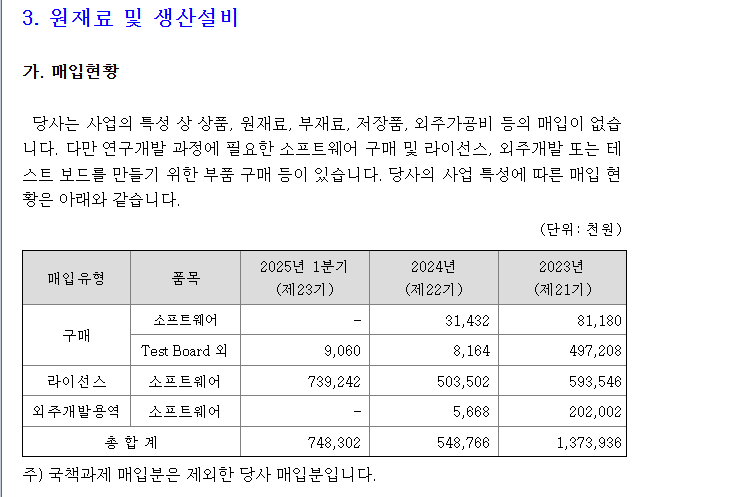

그래서 사업의 특성상 상품, 원재료, 부재료 등의 매입이 없음을

원재료 생산설비 부분에서 확인가능합니다.(분기보고서 참고)

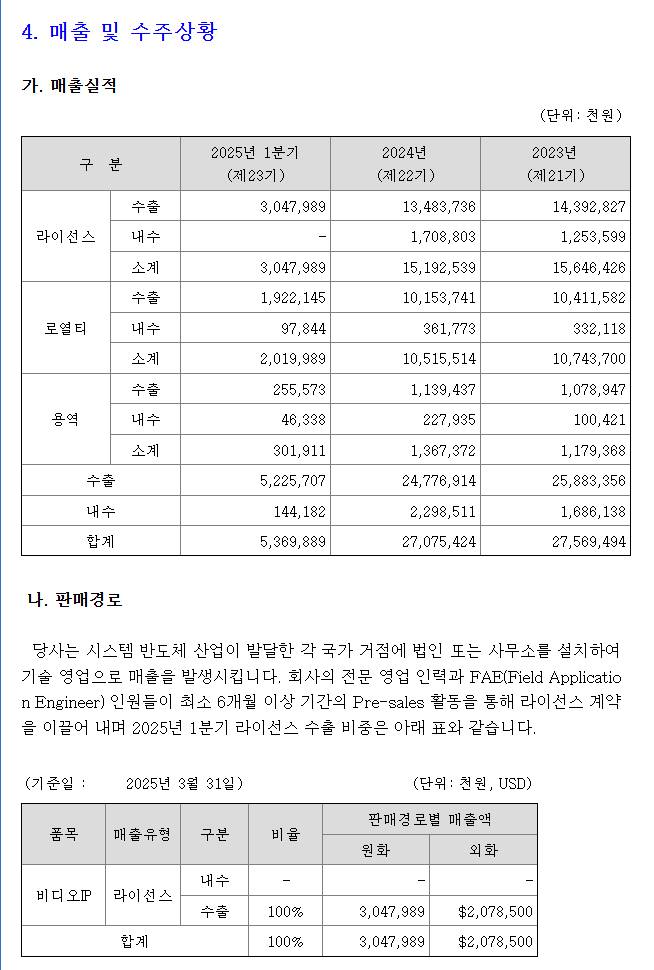

매출 실적

칩스앤미디어 비디오 IP 국내 매출만 발생하는 줄

알았던 것은 저의 선입견이었습니다.

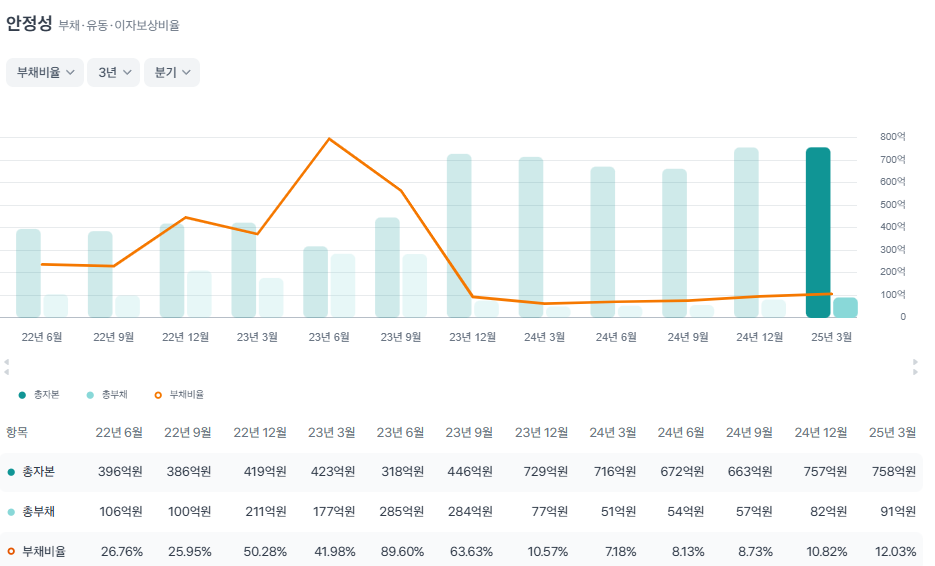

재무분석

눈에 들어오는 부분은 낮은 부채비율

부채비율이 12%로 건전성이 돋보입니다.

수익성

순이익성장률, 순이익률은

통상 20~30%를 기대하게 만듭니다.

이 정도면 변동성은 차치해도 될 정도로

잠재적인 성장을 기대해 봐도 좋을 것 같습니다.

손익계산서

당사의 손익계산서입니다.

2023년 순이익률의 감소에는

일회성 마이너스 요소인

파생상품손실 385억원이

주요 요인으로 보입니다.

현금흐름표에서는

보다 양호한 흐름을 확인할 수 있었습니다.

현금흐름표

2024년 투자활동현금흐름에서

장기 금융 상품의 감소는 체크.

재무활동 현금흐름에서

자기 주식의 취득으로 129억 원을

지출한 것 체크.

수치로는 순항 중으로 보입니다.

재료 분석

국내 정책적인 수혜 기대감이 있습니다.

네이버의 하정우 센터장이

AI 수석을 맡게 된 이상,

기대할 수밖에 없게 되어버렷!

물론 하드웨어 부문이 아닌

소프트웨어로서 간접적인 수혜를 받을 것으로 기대해 봅시다.

대통령님께서 울산을 찾아 기업 수장 등

관계자 들과 함께 데이터 센터를 짓기 위해

움직이는 것은 분명 국내 AI 관련 기업들에게

차 후 좋은 소식을 기다리게 만드는 요소입니다.

관세에 대한 영향은?

칩스앤미디어, 관세 무풍지대…올해도 ‘알짜’ 실적 < Post IPO < 기사본문 - 더스탁(The Stock)

칩스앤미디어, 관세 무풍지대…올해도 ‘알짜’ 실적 - 더스탁(The Stock)

우리 증시가 미국발 관세전쟁으로 요동치고 있다. 상호 관세가 시작된 이달 9일 코스피지수는 1년 5개월 만에 2300선 밑으로 떨어졌다. 곧바로 다음날 관세 유예

www.the-stock.kr

당사의 홈페이지에서 링크한 정보입니다.

투자에 도움이 되시리라 생각합니다.

차트 분석

주봉 차트

일봉 차트

유가와 환율의 변동,

전쟁 이슈 등의 외부적인 요인에 있어서

일시적으로 많이 빠진다고 생각했을 때를

가정하고 매매에 임해야 할 것으로 보입니다.

그러한 관점에서 주가 15,100원은 주요한

지지라인이자 손절라인이 될 것으로 보입니다.

단기적으로는 16,500원은 추세를 확인하는 용도로

쓰면 좋을 주가입니다.

정한 손절라인에서 벗어난다면

제일 중요한 것은 투자금을 지키는 것입니다.

따라서 일단 손절 후 다시 진입을 하는 것도

고려해 봄직합니다.

단기적인 차익 실현 구간이자

저항 라인은 수익을 본다는 가정을 할 때

20,500원이 될 것으로 보입니다.

결론

국내 정책적, 간접 수혜 기대 AI파워.

자체의 기술은 가짜가 아닌 진짜 (재무에 티가 남)

아래로는 16,500원 15,100원이 눈여겨 볼만한 호가

위로는 20,500원. 뚫고 다시 가면 다음 파동 기대.

자사주 매입 130억 원 = 밸류업 노력 중

배당은 거의 없음.

당사 주가 14,000원대는 레벨 업 = 포켓몬 진화.

노는 물이 다름.

뼈가 커짐.

대신 추세가 꺾이면서 그 아래로 주가가 내려가면

기본분석, 재무분석부터 다시 확인 필요합니다.

어디까지나 주관적이고 공부용이니까

참고만 해주시기 바랍니다.

'재테크 > 주식' 카테고리의 다른 글

| 주식이야기 [팔란티어] - PLTR / AI Software 대장주 목표가 (0) | 2025.07.16 |

|---|---|

| 주식이야기 [팬오션] 종목 분석 (저PBR, 해운 관련주) (12) | 2025.07.15 |

| 주식이야기 사람인 종목 분석 (일자리 관련주) (14) | 2025.06.08 |

| 미국주식이야기 테슬라 종목 분석 [트럼프와의 갈등] (9) | 2025.06.07 |

| [롯데정밀화학] 종목 분석 (수소, 암모니아 관련주) (16) | 2025.05.23 |