< 목차 >

- 종목 개요

- 재무 분석

- 재료 분석

- 차트 분석

- 결론

종목 개요

이번에 탐구할 종목은 이랜시스입니다.

보안 솔루션 제품의 핵심 구동 모듈 및 청정 가전제품, 생활가전제품의 핵심 부품을 설계하고 제조하고 판매하는 기업입니다.

2002년 9월 9일 설립되어 2027년 6월 1일 상장된 코스닥 우량 소형주입니다.

시가총액 1,276억원, 주가 4,265원입니다.

재무 분석

공시에 올라온 분기보고서를 보겠습니다.

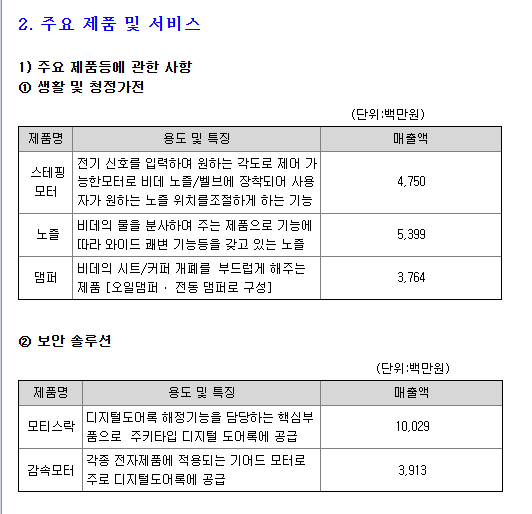

사업의 개요를 통해 인트로에서 두리뭉실하게 언급되었던 제품들이 어떤 것인지 알겠습니다.

생산은 본사, 베트남 하노이, 베트남 호찌민 이렇게 세 군데에서 이뤄지고 본사는 노즐, 댐퍼, 펌프를 생산하는데 매출 비중이 가장 큽니다.

주요 제품은 스테핑모터, 노즐 댐퍼, 모티스락, 감속모터 부문으로 나뉘는데 가장 큰 매출비중은 모티스락입니다.

그러나 제가 당사에 관심을 가지게 된 이유는 감속기입니다.

정확히는 '감속기의 매출 증가 가능성이 재무제표에 드러나 있는가'입니다.

삼성전자에서 출품할 봇핏 상품의 핵심 부품인 감속기는 아직까지 출시되지 않았기 때문인지 보고서에는 찾을 수 없었습니다.

향 후 출시될 제품 봇핏의 핵심부품인 감속기를 이랜시스에서 공급할 것이라는 뉴스만 있을 뿐...

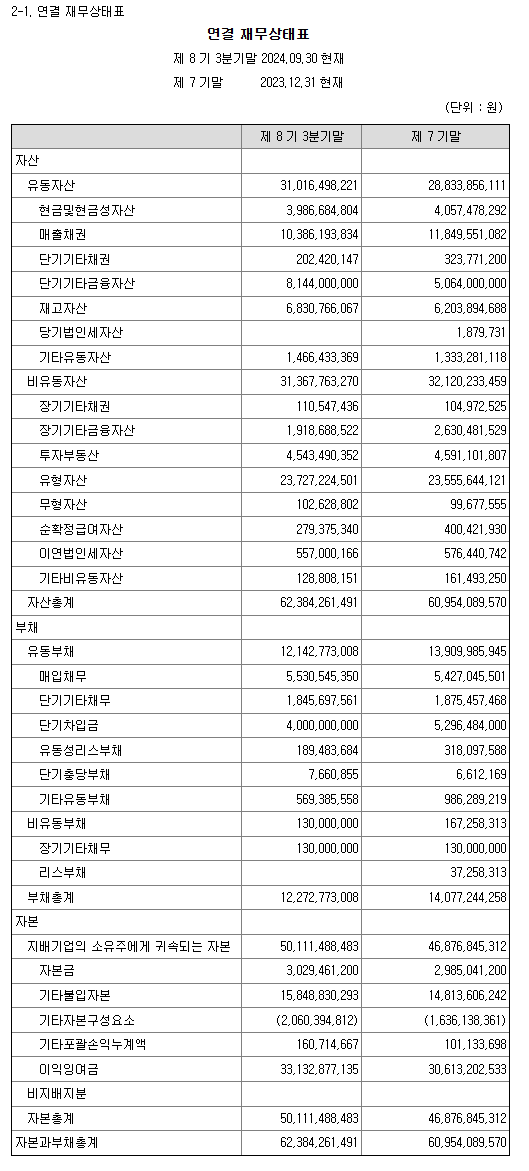

[3 Q24 이랜시스 재무상태표]

재무상태표를 보면 특이점은 없습니다.

부채가 약간 줄고 자본이 조금 늘었습니다.

재고자산도 거의 그대로입니다.

[3Q24 이랜시스 손익계산서]

손익계산서를 통해본 매출액의 3분기 누적액 측면에서 약간의 증가가 있었지만 유의미한 수치는 아닙니다.

소폭 매출 원가가 덜 증가한 것, 당기순이익이 조금 늘었다는 점, 희숙주당순이익이 기본주당이익 대비 큰 차이 없다는 것은 긍정적인 요소입니다.

2020년부터의 재무비율을 살펴보겠습니다.

안정성 측면에서 감소하고 있는 부채비율, 증가하고 있는 유보율은 1천억 원대의 시총을 가진 기업치고 준수하며 강소기업이라고 스스로 분기보고서에서 언급할만합니다.

매출액 증가율은 아쉽지만, 꾸준한 영업이익률과 roe는 수익성 측면에서 긍정적입니다.

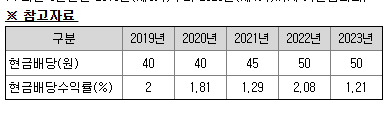

당사는 1% 대의 배당률을 나타내고 있습니다

큰일이 없는 한 50원이나 55원 정도의 배당을 기대할 수 있겠습니다.

재료 분석

[특징주] 이랜시스, 삼성 웨어러블 로봇 관련주 기대감 ‘상한가’ < 증권 < 금융증권 < 기사본문 - 이비엔(EBN) 뉴스센터

[특징주] 이랜시스, 삼성 웨어러블 로봇 관련주 기대감 ‘상한가’ - 이비엔(EBN)뉴스센터

이랜시스가 삼성 웨어로블 로봇에 감속기를 공급한다는 소식에 상한가를 기록했다.7일 한국거래소에 따르면 이랜시스는 이날 오전 11시 5분 기준 전일 대비 915원(

www.ebn.co.kr

이랜시스, 주가 급등… 삼성 로봇 연구에 역량 '집중'

이랜시스, 주가 급등…삼성 로봇 연구에 역량 '집중'

이랜시스 주가가 시간외 매매에서 급등했다.10일 한국거래소에 따르면 전일 시간외 매매에서 이랜시스 주가는 종가보다 9.94% 오른 7300원에 거래를 마쳤다. 이랜시스의 시간외 거래량은 29만3110주

www.thebigdata.co.kr

삼성전자 '봇핏' B2C 출시 연기…제어 오류 문제 - 딜사이트

삼성전자 '봇핏' B2C 출시 연기…제어 오류 문제 - 딜사이트

입력값과 출력값, 완벽히 맞아 떨어지지 않는 오류 발생

dealsite.co.kr

주가는 모든 것을 반영하듯이 재무에서는 반영이 되지 않았던 봇핏 출시 기대감을 한껏 받았던 흔적이 있습니다.

세 번째 뉴스 링크 제목에서 알 수 있듯이 제어오류 문제로 딜레이 되고 있는 실정입니다.

삼성전자의 봇핏 출시 일정이 확정되면 이랜시스 종목 끼가 있으니 슈팅을 기대해 볼 만합니다.

말을 조금씩 바꿔서 특징주로 나갈 수 있습니다. 웨어러블이라던가 로봇 관련주로 말입니다.

재료 키워드 : 봇핏, 웨어러블, 로봇, 감속기 관련주

차트 분석

[이랜시스 주봉 차트]

2023년 하반기에서 눌렸던 4천 원대를 강하게 연초부터 돌파하여 9,240원의 주가를 기록 후 장기이평선에 도달하였습니다.

스윙 매매 관점에서 괜찮은 자리라고 생각합니다.

이유는 손절선을 정할 수 있기 때문입니다.

주봉차트에서 어림잡아 4천 원을 지켜준다면 기술적으로는 괜찮은 눌림 자리로 보입니다.

그러나 시가총액이 천억 원대이므로 언제든 심하게 골을 판다는 생각을 해야겠습니다.

골을 판다라는 것은 일반 개미 투자자들이 버틸 수 없도록 하기 위해 일시적으로 주가를 낮추는 결과론 적인 이야기입니다.

이 경우 대응이 될 경우 팔고 다시 기준을 잡아 진입을 할 수 있습니다.

[이랜시스 일봉 차트]

이동평균선을 역배열로 만들고 최저 3,720원에 다다랐던 모습입니다.

지난 8월 초 엔캐리 트레이딩 청산 이슈에 걸쳤던 주가를 일시적으로나마 지지하지 못했으므로 추가적인 하락이 나올 수 있는 자리입니다.

3개월이 넘도록 20일 이평선을 넘지 못하는 것은 부정적인 요소입니다.

검은 머리 외국인으로 추정되는 외국인 매수는 20만 주 ~ 50만 주 정도를 꾸준히 오가며 거래량과 주가에 관여하고 있습니다.

(누구인지는 모르겠지만 99% 외국인은 아닙니다.)

2024년 상반기에도 물량은 크게 변함없이 10억원 대로 운용된 것으로 보아 언제든 주가 조정에 관여하기 위해 매매할 수 있는 물량입니다. 대신 현재 외국인 보유수량 50만주에서 더 이상의 매수는 제한적일 것으로 보입니다.

국내 코스닥 상장사 중 셀트리온 같은 종목을 제외하면 외국인이 매수할만한 종목은 없습니다.

그럼에도 불구하고 강한 재료가 살아 있기 때문에, 주가 4천 원 정도를 기준 가격으로 정하도록 하겠습니다.

결 론

준수한 영업이익률과 건실한 매출처 확보

부채가 작아 이자비용에 대한 부담도 없음

삼성전자 콧핏의 감속기 공급 이슈로 강한 재료 확보되어 있음.

뉴스가 사실일지라도 봇핏 공급에 대한 흔적은 분기보고서에 묻혀 있기에 티가 나지 않음

추후 봇핏 출시 후 보고서에 감속기 부분 매출에 반영될 것으로 기대

주가 4천 원을 차트적 관점에서 유의미한 기준가격으로 보고 손절을 하든 비중을 더 실을 수 있다고 생각.

주가 6천 원에 도달할 경우 일부 물량을 덜어야 후회가 없습니다.

웨어러블 관련주로서 기대감으로 6천 원의 주가는 단발성으로라도 갈 수 있는 레벨이지만,

9천 원~ 만원의 주가는 봇핏에 대한 시장 호응이 중요할 것으로 생각합니다.

본 포스팅은 필자의 개인적인 의견일 뿐이며 특정 종목의 매수, 매도에 대한 추천이 아닙니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'재테크 > 주식' 카테고리의 다른 글

| 주식이야기 양자컴퓨터 대장주 아이온큐 종목 분석 #1 (0) | 2025.01.14 |

|---|---|

| 주식이야기 [현대지에프홀딩스] 종목 분석(밸류업 실적주, 배당주) (27) | 2024.12.25 |

| 주식이야기 [대한전선] 종목 분석 (구리, 전력케이블 관련주) (33) | 2024.12.24 |

| 달러로 엔화 헷지하는 ETF FXY, YCL에 대해 알아보자 (32) | 2024.12.23 |

| 주식이야기 [한화시스템] 종목 분석 (K방산, UAM 관련주) (32) | 2024.12.21 |