< 목차 >

종목 개요

티스토리에서 쓰는 네이버 종목분석입니다.^^

네이버의 움직임이 심상치가 않습니다.

20만 원 언더였던 주가가 이미 23만 원을

넘어서기 시작하였으며

상승추세에 있기 때문에

관심을 가지고 공부해 볼

가치가 있어 보입니다.

비판적 사고를 가지고 저의 포스팅을 보셔도

좋고 조금이나마 귀하에게 도움이 된다면

보람이 있겠습니다.

네이버는 2013년 한게임 사업부문을

인적분할 후 존속분할을 네이버로 결정하였습니다.

기존의 네이버는 국내 1위 인터넷 검색 포털사이트로서

광고, 커머스, 핀테크 사업을 영위하였습니다.

앞으로 기대되는 네이버의 사업은

인공지능, 로봇, 온라인 쇼핑입니다.

특히 네이버 쇼핑은 국내 온라인 쇼핑 부문의

점유율을 쿠팡과 함께 양분하는 탑 2에 들 정도의

기량을 보여주고 있습니다.

네이버의 시가총액 : 36조 6,782억 원(2025년 2월)

상장주식 수 : 158,437,008주

당사의 외국인 소진율은 48.57%인 점은

투자자로서 가볍게 넘기지 말아야 하고

유념해야 할 점입니다.

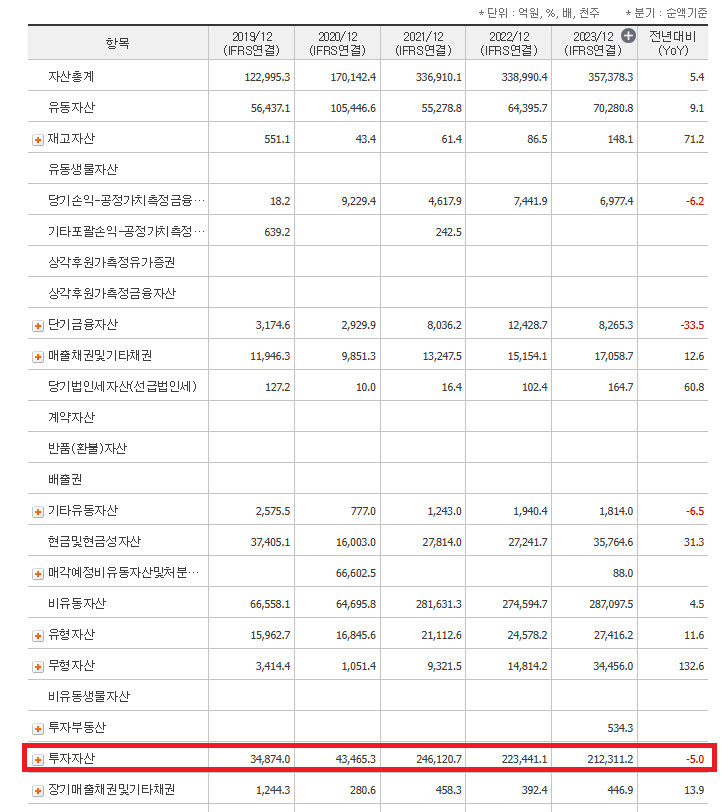

재무 분석

네이버의 분기별 매출액은

4 Q24 (추정) 2조 8천억 원에 달합니다.

당사의 유보율은 164,351%에 달하는 막대한 유동성을 보유한 기업입니다.

이 많은 자본을 어디에 투하하고 있을 까요

힌트는 재무상태표의 투자자산 항목에 있습니다.

지난 2021년 20조 원이 넘는 투자자산을 확보한

기록이 있습니다.

2021년 기말 사업 보고서 내용 중

주석에서 관계기업 및 공동기업 투자 현황입니다.

아래로 내려가다 보면 소재 국가가 일본이고

A - Honldings(구, LINE) 이라는 이름의

회사에 17조원이 장부금액으로

기록되어 있는 것을 확인 할 수 있습니다.

A 홀딩스는 무슨 기업일까요

서치를 통해 보다 세부적인 정황을 알아보겠습니다.

네이버·소프트뱅크 합작사 이름 'A홀딩스'로 확정 - ZDNet korea

네이버·소프트뱅크 합작사 이름 'A홀딩스'로 확정

네이버와 소프트뱅크의 합작 법인 이름이 'A홀딩스'로 확정됐다. 네이버와 소프트뱅크 측은 24일 열린 라인 주주총회를 통해 라인과 야후 재팬을 지배하는 회사 이름을 A홀딩스로 정했다고 밝혔

zdnet.co.kr

A홀딩스에서는 소프트뱅크와 공동으로 설립된 회사입니다.

전략적 투자를 진행하는 회사인데, 투자분야로는

AI, 로봇, 핀테크 등의 유망기업입니다.

향 후 투자활동현금흐름 항목이나 주석을 통해 세부적으로

판가름 날 것으로 예상합니다.

재료 분석

재료적인 관점은 크게 세 가지입니다.

첫 번째는 네이버 쇼핑

두 번째는 네이버 로봇

세 번째는 인공지능입니다.

1. 네이버 쇼핑

G마켓 고 가고,

옥션도 가고,

11번가도 가고,

롯데 on도 가고,

네이버 쇼핑은 살아남았습니다.

다른 온라인 쇼핑몰과 다른 요소가 있기 때문에

쿠팡의 경쟁사로 부각된다는 점입니다.

1) 네이버 검색 정보와 연계

2) 블로그, 카페, 지식in 등 사용자 생성 콘텐츠 활용

3) 방대한 데이터 기반의 빅데이터 활용

4) 통합 결제 및 연계 서비스

5) 스마트 스토어 생태계

위 다섯 개의 사항 외에도 여러 이유가 있겠지만

쿠팡의 로켓배송의 강점을 흉내내기보다는

네이버만이 가지고 있는 정보 기반이라는

강점을 활용한다는 점은 경제적 해자를 가지고

있다고 판단합니다.

네이버 당사의 IR 자료를 참고하자면

분기별 상승하고 있는 커머스 분야 매출액을

확인할 수 있습니다.

4 Q24 커머스 분야 매출액 13.2조 원

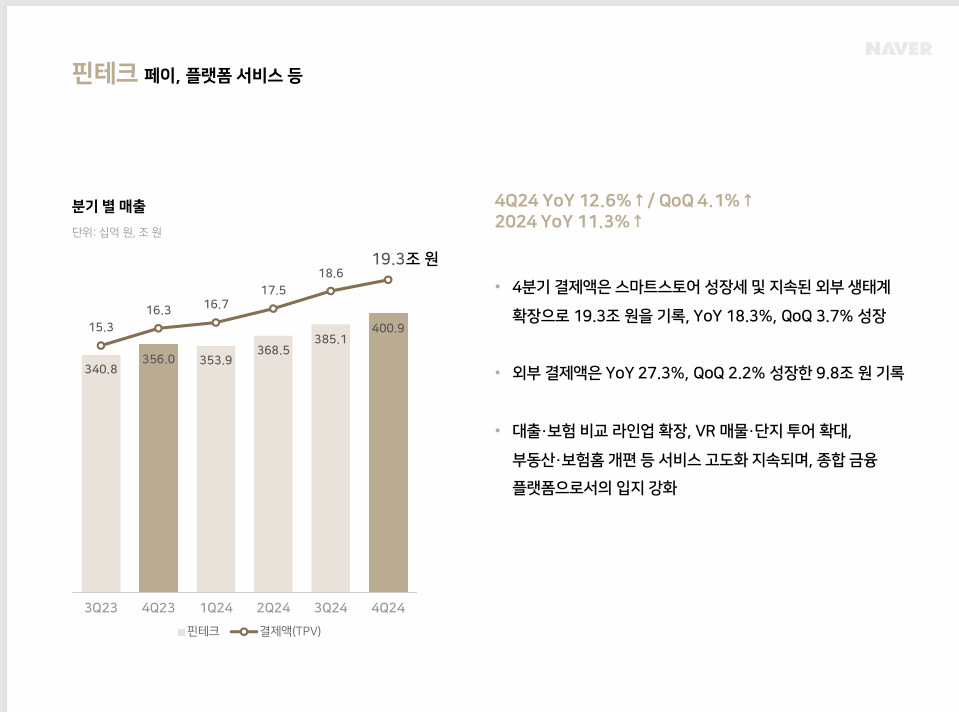

핀테크 분야의 매출액도 19.3조 원으로

꾸준한 상승 추세에 있습니다.

2. 네이버 로봇

모건스탠리 선정 로봇기업 100곳 중 韓 7곳… 네이버 ‘눈길’

모건스탠리 선정 로봇기업 100곳 중 韓 7곳…네이버 ‘눈길’

휴머노이드 로봇 산업이 향후 10년간 기술 투자의 핵심 분야로 부상할 전망이다. 글로벌 투자은행 모건스탠리는 16일(현지시간) 발표한 `휴머노이드 100` 보고서를 통해 이 같은..

m.ekn.kr

모건스탠리에서 선정한 로봇 기업 중 한국은 7 곳입니다.

그중 하나인 네이버는 기존 사업을 잘 영위하면서도

잠재적인 역량이 뛰어난 곳이라고 생각합니다.

네이버랩스 "브레인리스 로봇으로 산업 혁신하겠다"... AI는 어떤 역할? < 산업일반 < 산업 < 기사본문 - AI타임스

네이버랩스 "브레인리스 로봇으로 산업 혁신하겠다"...AI는 어떤 역할? - AI타임스

네이버랩스가 로봇을 뇌를 몸체가 아닌 클라우드에 따로 두는 기술을 소개했다. 브레인리스 로봇이라 부르는 이 기술로 로봇 산업 생태계를 혁신하겠다는 것.해당 기술을 실현하기 위해서는 클

www.aitimes.com

위 기사 내용과 같이 네이버는 네이버랩스를 통해

전달한 바, 브레인리스라고 하는 클라우드 기반의

로봇 생태계를 혁신하고자 하는 취지를 밝혔습니다.

클라우드, 5G를 협력사와 연계해 네이버만의

강점을 살린 로봇 생태계. 기대가 됩니다.

3. 네이버 인공지능

[네카오는 지금] "국내 AI 패권전쟁 불붙는다"… 네이버·카카오, AI 승자는? - 디지털데일리

[네카오는 지금] "국내 AI 패권전쟁 불붙는다"…네이버·카카오, AI 승자는?

최근 인공지능(AI) 산업을 필두로 한 글로벌 기술패권 경쟁이 치열한 양상으로 전개되고 있습니다. 국내 인터넷 기업 '네이버(NAVER)'와 '카카오(KAKAO)' 역시 기술 고도...

www.ddaily.co.kr

네이버에서 추진 중인 하이퍼크로버 X에

대한 시장의 관심이 뜨겁습니다.

네이버 서치 AI인 CUE 큐,

네이버 쇼핑 AI인 네이버 플러스 스토어 등도

기대할만한 대목입니다.

위 재료들은 단순한 기대감을 넘어서

실적으로도 표현이 되고 있는 재료들이기

때문에 기관과 외인들의 수급 동향을

같이 살피어 투자에 참고한다면

도움이 될 것으로 보입니다.

차트 분석

16만 7천 원의 주가는 월봉상 주요한 지지라인입니다.

주가 20만 원은 단기적인 목표로 설정할 수 있는 주가였으며

이미 떠난 열차입니다.

주가 24만 원을 목전에 두고 있는 현재,

기술적인 저항 라인 중 하나이기 때문에

전고점을 돌파할 수 있을지가 관전 포인트입니다.

근래 국내 코스피 시장의 힘이

강해 나스닥 대비 아웃포펌하고 있으므로

시장의 힘 + 네이버 수급으로 인하여

상승의 여력은 충분하다고 여겨집니다.

시간이 걸리 걸리더라도 조정이 왔을 때마다

담아갈 수 있는 기회라고 여김이 좋아 보입니다.

기술적인 눌림 자리는 베스트는

20일선과 60일선의 간격이 좁아지며

주가가 근처에서 종가상 지지할 것으로

판단되거나 예상될 때입니다.

예컨대 주가 20만 원은 당시 이평선들의

포지션을 고려하여 분할 매수의

좋은 기회로 생각합니다.

특히 주봉상 4번 이상 트라이 하였던

주가 23만 3천원은 반복적인 움직임은

(거래량 증가를 동반하여)

딛고 올라서기 위한 움직임으로 여겨집니다.

주가 상승을 기대하게 만드는 포인트입니다.

회사 내부의 악재가 아닌 외부적 요인으로

하락할 때는 경기 방어주라고 생각하고

(물론 작살날 때는 같이 뚜까 맞습니다.)

일시로 떨어질 때 모아가면

시간이 걸리더라도 익절의 기회는

찾아올 것으로 기대해 봅니다.

결 론

국내 증시에 상장된 종목을 투자함에 있어서

여러 관점에서 매매가 가능한

서비스 분야 종목은 단연코

네이버, 카카오를 빼놓을 수 없다고 생각합니다.

그중 하나인 네이버는 재무적으로 견고하고

꾸준한 매출의 증가세가 돋보입니다.

네이버 웹툰을 제외하고는

쓸데없이 IPO 하여

언론과 투자자들로부터

뭇매를 맞는 일이 드뭅니다.

제가 보기엔 기존의 기업과는

결이 다르게 생각하려고 노력하는 것도 있고

사업에 대한 자부심과 국내 1위 업계 타이틀에서

오는 조심성도 한몫하는 것 같고 개인적으로

그렇게 여겨집니다.

매출의 양질은 비전이 있습니다.

단순하게 몸집을 불리는 것이 아니라

미래를 바라보고 회사의 자본을

배팅한다는 느낌을 받았습니다.

그러한 관점에서 현재의 PER은 22.3배의 멀티플을

적용할 수 있겠으나

2025년의 증가된 실적을 곁들인다면

19.48이라는 멀티플이 적용될 수 있다는 기대감이 있습니다.

PER을 평소보다 강조하는 이유는

2025년 매출의 신장, 당사가 가지고 있는 재료,

재무적인 부분들을 스테이블 하게 고정값으로 두고

주가가 횡보만 하여 준다면

기관과 외국인이 바라보기에 저평가된 매력적인

주식으로 시장에 비칠 수 있기 때문입니다.

이러한 생각은 시가총액이 작거나,

매출의 변동성이 커서는 안되고

규모가 큰 수급주이어야 참고할 사항이 됩니다

감사합니다.

본 포스팅은 필자의 개인적인 의견일 뿐이며 특정 종목의 매수, 매도에 대한 추천이 아닙니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'재테크 > 주식' 카테고리의 다른 글

| 주식이야기 [클래시스] 종목 분석 (뷰티, 삼성 인수 관련주) (8) | 2025.03.04 |

|---|---|

| 주식이야기 [대웅제약] 종목 분석 (다이소 건기식 납품 제약사) (4) | 2025.02.27 |

| 주식이야기 [덴티움] 종목 분석 (임플란트, 고령화 관련주) (4) | 2025.02.25 |

| 주식이야기 (리게티 컴퓨팅) 종목 분석 (양자 컴퓨터 관련주) (14) | 2025.02.25 |

| 주식이야기 [HLB] 종목 분석 (+FDA 신약 승인, 리보세라닙 재료에 대한 관점) (0) | 2025.02.24 |