< 목차 >

- 종목 개요

- 재무 분석

- 재료 분석

- 차트 분석

- 결론

종목 개요

클래시스(CLASSYS)는

피부미용 의료기기를 제조하는

코스닥 150에 상장되어 있는

기업으로 대표제품은

슈링크 리프팅 기기로 알려져 있습니다.

클래시스는 증거금률이 20%인 우량기업이고

최근 삼성전자가 클래시스 인수 검토를

했다는 보도를 통해

주가가 사상 최고가를

기록하는 일이 발생하였던 만큼,

여러 방면에서 클래시스라는

기업을 공부해 보고

향 후 우리에게 투자, 매매의

기회가 찾아올 수 있을는지

고민해 보는 시간을 갖도록 해봅시다.

클래시스는 2007년 설립되었습니다.

시가총액은 4조 1,334억 원이며

상장일은 2015년 4월 3일입니다.

재무 분석

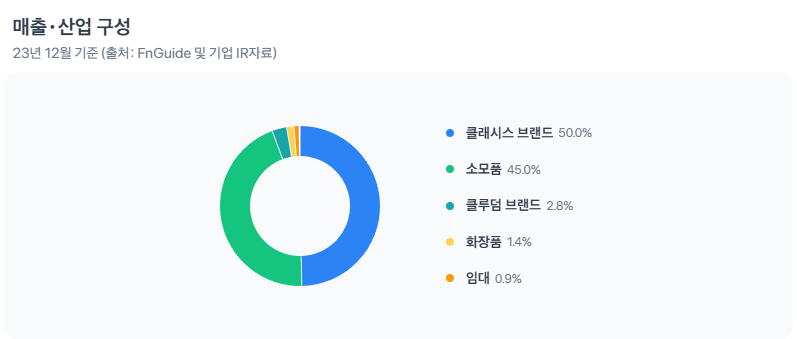

당사의 매출과 산업구성은

클래시스 브랜드가 50%

소모품이 45%가 주류입니다.

당사는 IR 자료가 잘 갖춰져 있어서

IR 자료를 통해 당사의 재무정보를

얻어보도록 하겠습니다.

대동소이하지만

IR은 분기보고서와

달리 수치가 달라질 수 있으니

이점을 유념하고 봐야 합니다.

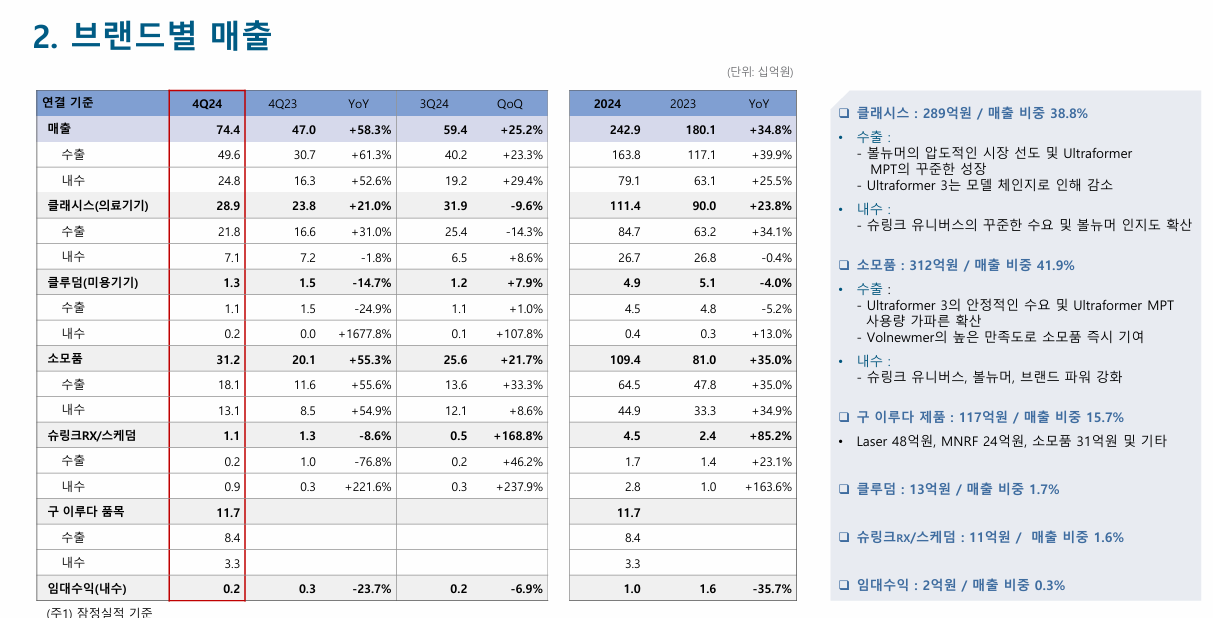

4 Q24 매출액 744억 원 달성하였습니다.

직전 분기 대비 25% 상승하였습니다.

매출원가는 176억 원을 기록하였으며

생산 효율화 및 규모 확대에 따른

원가 개선을 추진 중입니다.

당사의 영업이익률은 48%,

순이익률은 38.2%

매우 높은 이익률입니다.

수출이 차지하는 비중이 높기 때문에

고환율에 강합니다.

당사는 수출이 차지하는 비중이

큰 기업입니다.

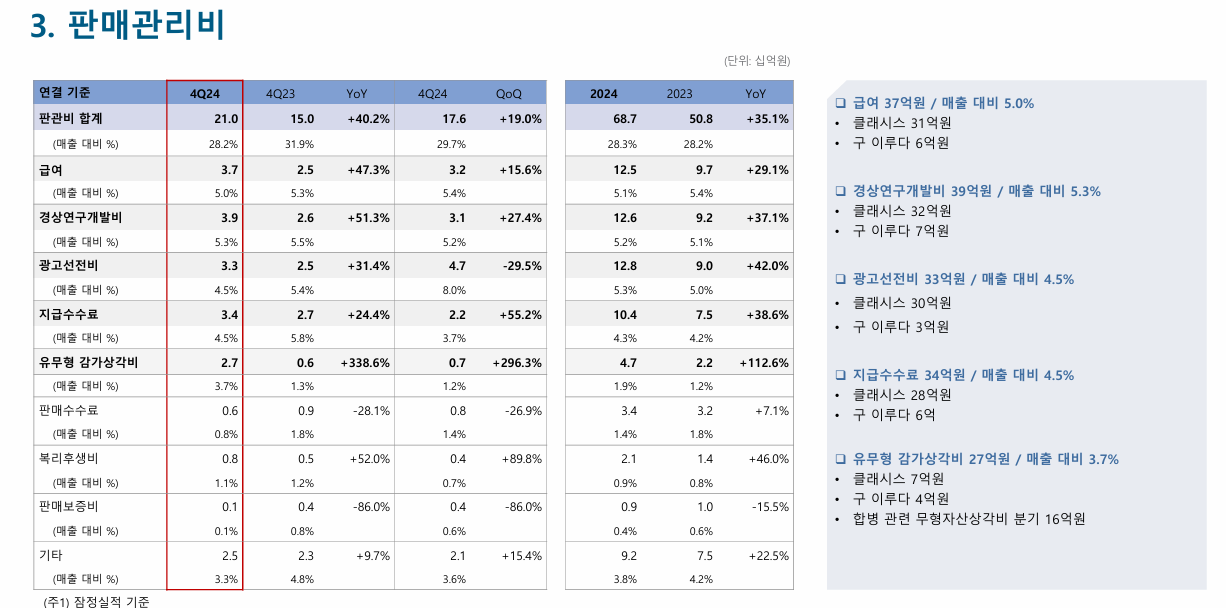

판관비 부문에서 매출 증대에 비례하여

상승한 폭이 있습니다.

그럼에도 불구하고 광고비 절감을 이뤄 냈으며

연구개발비 금액이 증대됨에 따라서

기업 경쟁력을 제고하는 움직임입니다.

지급수수료와 유무형 감가상각비는

증가하였는데 매출이 증대되고

시설투자가 최근 분기에 이뤄졌을 경우를

추론할 수 있는 부분입니다.

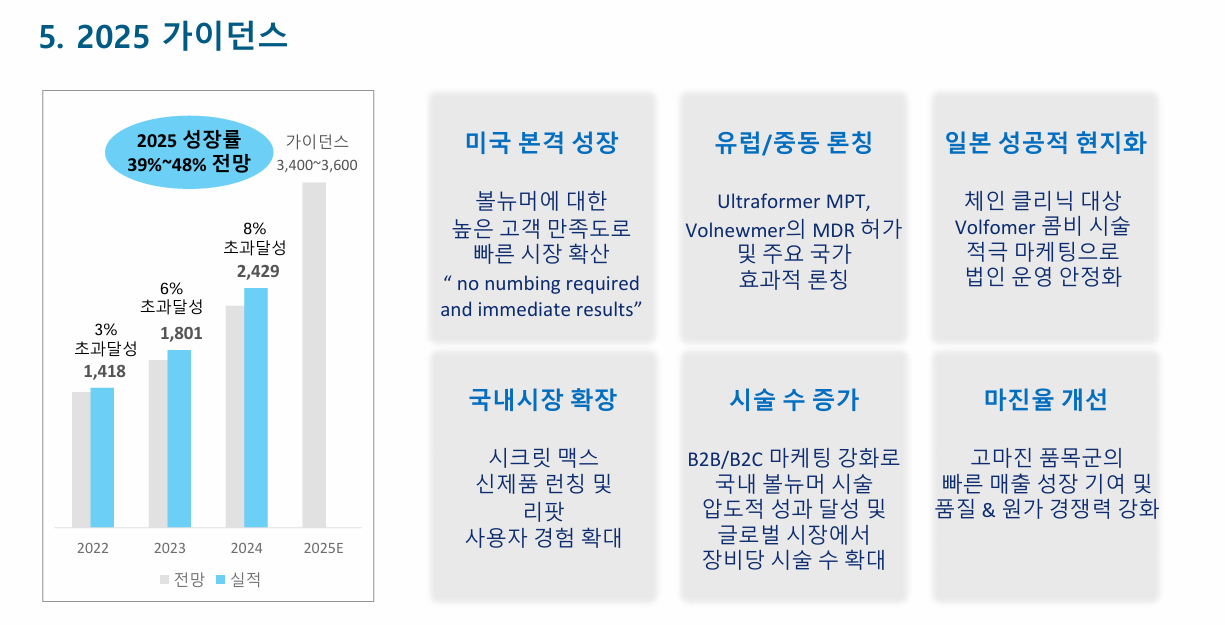

당사에서 제시한 2024년 클래시스 가이던스입니다.

2025년 39~48%의 높은

성장률을 전망하고 있습니다.

(이렇게 높은 성장률이라면

인수를 추진할 이유가 없는데 말인데

참 주식시장을 이해하는 것은 어려운 길입니다.)

특히 미국 본격 성장이라는 것에서

주목할 만한 가치가 있습니다.

2023년 4월 미국 식품의약국(FDA)에서 허가를 취득하여

고주파 장비 볼뉴머에 대한 매출 실적이 기대됩니다.

최근 7만 원의 주가는

가치평가 기준으로 PER 은 높은 멀티플을

적용하고 있었음을 알 수 있습니다.

아모레, LG 생건, 코스맥스 등의 PER이 30이 잘 넘지

않는다는 점에서 높은 멀티플입니다.

배당이 작은 것은 아쉽습니다.

연 200원.

재료 분석

클래시스의 삼성전자 인수설에 관해

알아야 할 것입니다.

최대 주주의 지분 매각을 위해

당사의 IR은 여느 때보다 활발히 이뤄지고 있습니다.

공시 사이트 최근 1페이지의

많은 부분이 기업설명회에 관한 사항입니다.

클래시스 잇따른 MA 추측성장속도도 만점 | 한국경제 TV

클래시스 잇따른 MA 추측성장속도도 만점

● 핵심 포인트 -미용 의료기기 업체 클래시스의 M A 루머가 잇따르고 있음. -클래시스는 슈링크라고 하는 리프팅 시술에 쓰이는 초음파 장비로 유명하며, 국내 초음파 시장 점유율 55%로 1위임. -2

www.wowtv.co.kr

당사는 2021년 미국 사모펀드 운용사 베인캐피탈에

지분 61%를 6,700억 원에 매각한 바 있는 기업입니다.

부연설명으로 BCPE Centur Investments, LP가

최대주주로 있는 것은 Bain Capital이 설립한

투자 펀드입니다.

사건의 순서를 차치하고서라도 주가가 사상 최고가를

갈아치운 시점에서 지금 주가 가치를 반영하여

다른 회사에 인수가 된다면 사모펀드는

인수당시보다 100% 이상의 수익을 올리는 셈이 됩니다.

사모펀드는 프라이빗 에쿼티 펀드 (Private Equity Fund, PE)입니다.

소수의 투자자로부터 자금을 모집해 기업에 투자하고 기업가치를

높인 뒤 지분을 매각해 수익을 내는 투자방식입니다.

맞습니다. 사모펀드는 궁극적으로 회사의 가치가 가장 고점에 이르렀을 때

지분을 도로 매각하여 차익실현을 주목적으로 하는 회사입니다.

바꿔 말하면 사모펀드가 특정 기업에 매각되는 과정에서

한동안은 재료소멸로 인해 당시주가가 고점이 될 수 있다는

뜻이므로 회사의 가치를 정확히 알고 신뢰를 쌓은 후

투자에 참여해야 한다는 말이 됩니다.

가치투자의 경우도 마찬가지입니다.

올바른 가치투자라면 2021년 사모펀드가

지분을 매입할였을 때 엑시트를 준비하는 과정에서

주가가 조정을 줄 때 모아가야 한다는 뜻이 되므로

현시점에서의 가치투자는 검토가 더 필요합니다.

매매의 경우는 적절히 시장에서의 관심에 따라

변동성이 큰 주가이기 때문에 나쁘지 않아 보입니다.

차트 분석

주가 58,200원을 기록하고 있습니다.(2025년 3월 4일)

스윙매매를 할 때는 주봉을 주로 살핍니다.

주가 5만 원 부근을 손절선으로

정하여 매매에 원칙을 정하는 것이 좋아 보입니다.

차트를 분석하는 이유는 손절선을 정할 수 있기

때문이라고 저는 생각합니다.

손절은 뼈아프지만, 뼈를 잃는 것보단 낫겠죠...

조금 더 장기적으로 본다면 주가 4만 원을

지켜주는지 살펴볼 필요가 있습니다.

재무와 회사를 믿고 가는

가치평가 기준으로 투자를 한다고 가정한다면

10분 할로 떨어질 때마다 아래에서 모아가면

됩니다만, 당장의 주가가 낮지는 않으므로

차치하도록 하겠습니다.

언제나 우리의 예측은 틀리기 마련이므로

여러 인사이트를 참고하시기 바랍니다.

결 론

높은 성장성과 영업이익률을 바탕으로

미래가 기대되는 기업입니다.

사모펀드로부터의 지분 매각과

삼성전자와 같은 대기업들의

인수설은 충분히 매려적인 재료입니다.

그럼에도 불구하고 높은 주가에서 매도하고

싶어 할 사모펀드의 입장에서 단기적인

고점에 도달하였다는 느낌은 지울 수가 없습니다.

국내 시장에서 PER을 논하기에는 조금 송구스럽지만

가치평가 기준으로도 높은 멀티플을 적용받고 있습니다.

공매도 재개시에 단기적인 공매도 타깃이 될 수 있으니

주의가 필요할 것으로 보입니다.

주가가 장기 이평선에 도달하였을 때 매수의 기회가

올 것으로 생각합니다.

단, 모멘텀은 유지하고 있어야 합니다.

재무적으로 한풀 꺾이거나 어닝 쇼크가 예상되는

상황에서 떨어지는 칼날을 잡는 실수는 이제 그만.

본 포스팅은 필자의 개인적인 의견일 뿐이며 특정 종목의 매수, 매도에 대한 추천이 아닙니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'재테크 > 주식' 카테고리의 다른 글

| 주식이야기 [템퍼스 AI] 종목 분석 (헬스케어 AI 관련주) (9) | 2025.03.06 |

|---|---|

| 주식이야기 [코스맥스] 종목 분석 (화장품, 한한령, 실적 관련주) (5) | 2025.03.04 |

| 주식이야기 [대웅제약] 종목 분석 (다이소 건기식 납품 제약사) (4) | 2025.02.27 |

| 주식이야기 [NAVER] 종목 분석 (AI, 로봇 관련주) (8) | 2025.02.26 |

| 주식이야기 [덴티움] 종목 분석 (임플란트, 고령화 관련주) (4) | 2025.02.25 |