인트로

이번에는 코스피 상장사.

오리온에 대해 공부해보고자 합니다.

오리온.

오리온 하면 고래밥인데...

고래밥으로 삼양식품처럼 150만 원

막 가고 그럴 것 같지는 않지만!

앞으로의 성장동력은 무엇이고

현재위치는 어느정도인지

살펴보는 시간을 갖도록 해봅시다.

기업개요 및 기본분석

- 설립연도 : 1956년 (동양제과로 출발)

- 상장시장 : 코스피

- 본사소재지 : 서울특별시 용산구

- 주요 사업 : 제과 및 음료 제조 판매

- 대표제품 : 초코파이, 오감자, 포카칩, 꼬북칩, 마켓오 브라우니 등

- 기타 사항 : 오리온홀딩스가 지주회사, 오리온은 식품제조 담당

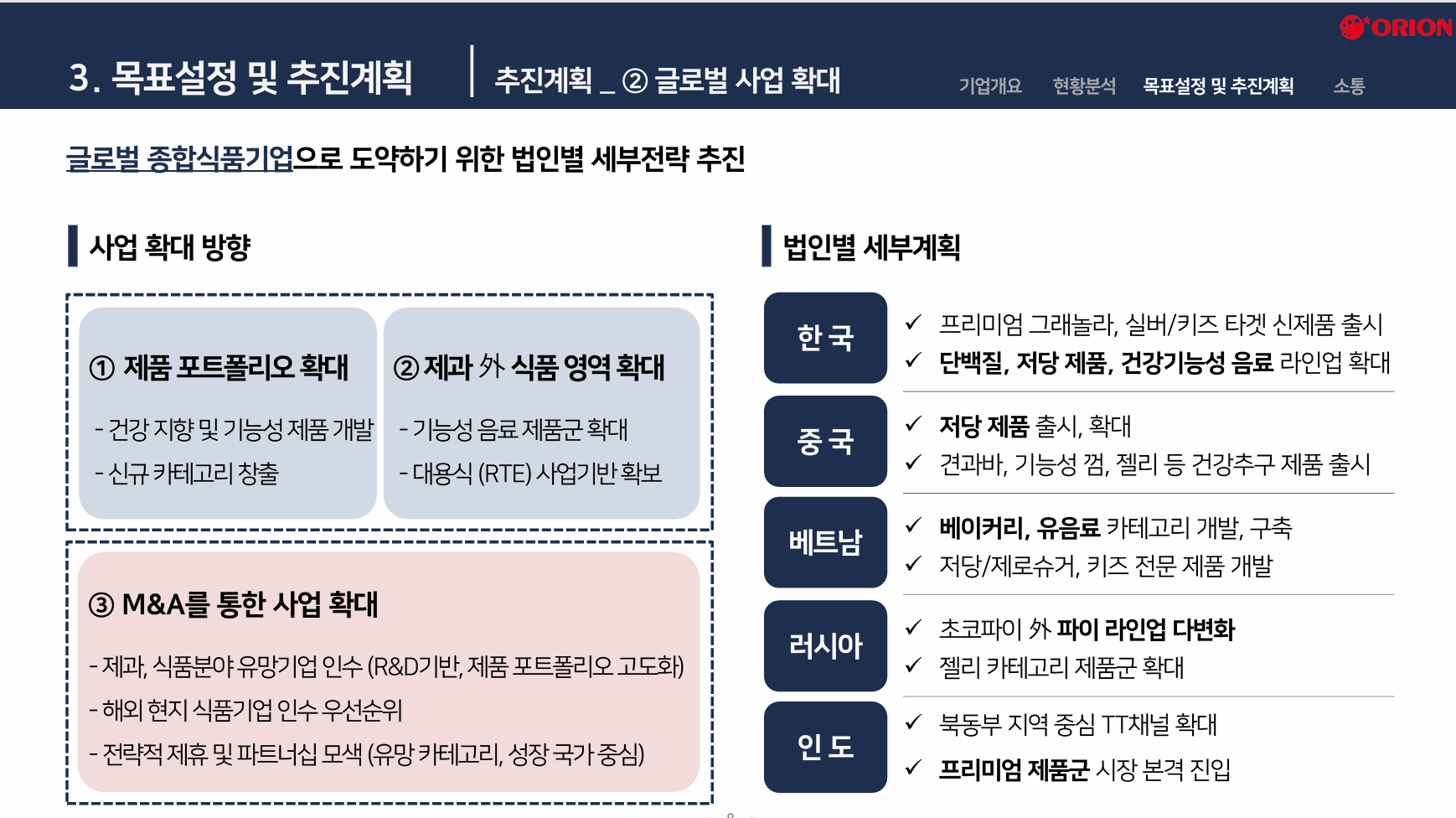

해외사업 투자 (8,300억 원)

- 투자일정 : 약 3년

- 생산증대효과 +30%

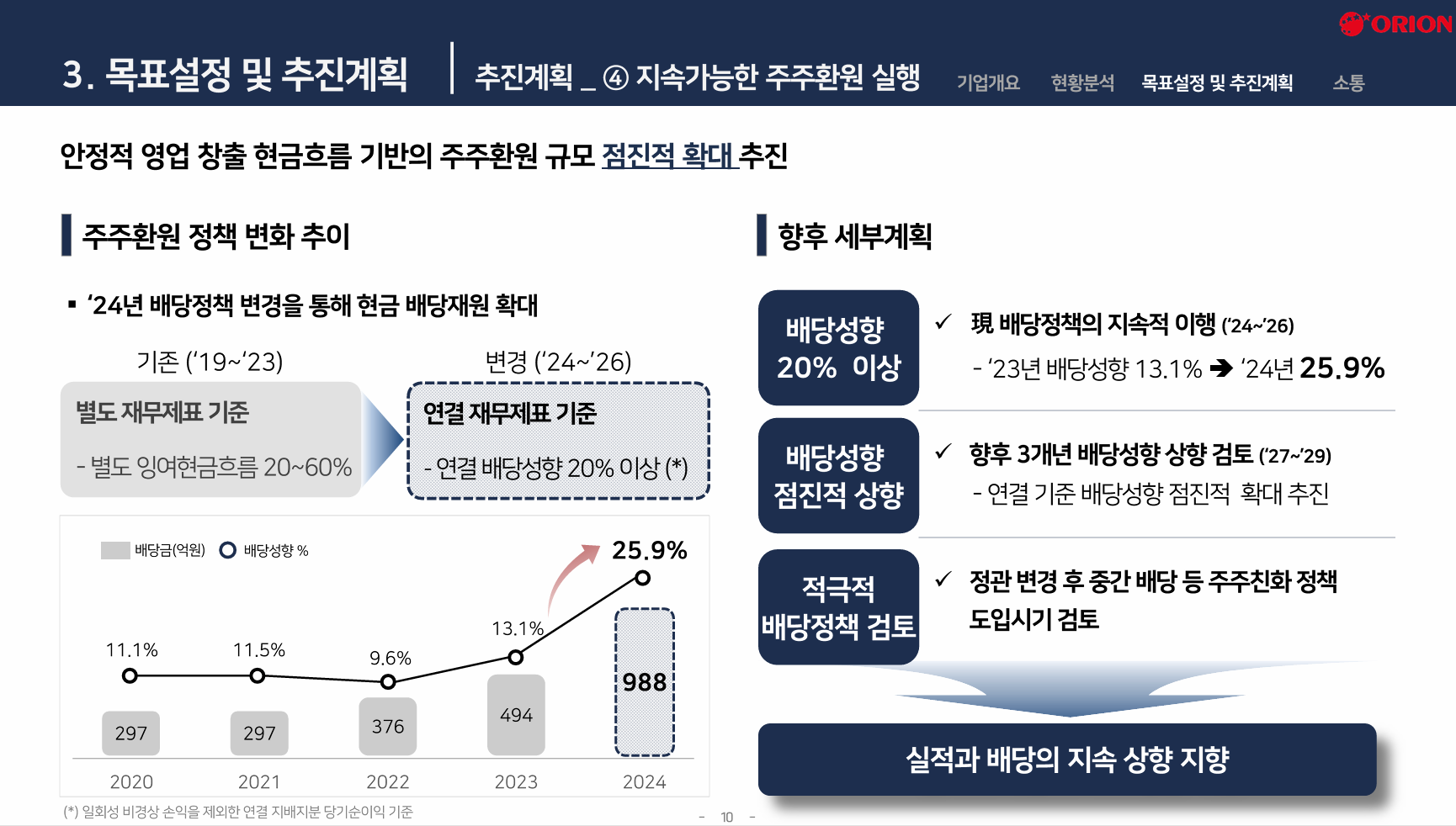

배당금을 통한 투자 관점

2024년 투자금 988억 원.

2% 대의 배당률입니다.

단순 계산으로 2,500원의 배당금은

3,250원의 배당금으로 UP UP UP

10만 원에 2%라면

배당금만 놓고 봤을 때 약속이 지켜질 경우,

13만 원의 주가가 목표주가가

애널리스트들의 목표주가와 비슷합니다.(13만 원 ~ 16만 원)

당사의 매출 리스크

누구의 말처럼,

누구나 쳐 맞기 전까지는 그럴듯한 계획을 세웁니다.

좋지 않은 시나리오를 생각만 해봅시다.

국내

전통적인 간식 담당이었던 롯데, 오리온 같은 틀은 크게

바뀌지 않을 것 같습니다.

중국

2016년 한한령 이후 작년부터 서서히 풀리기 시작한

중국 시장의 개방은 매우 긍정적인 이슈.

반대로 얘기하면 다시 정책적인 리스크도 짊어질 수 있다는 것.

러시아

러시아의 경우에는 종전에 힘입어

매출을 증대시킬 수 있는 기회가 될 것 같습니다.

반대로 얘기하자면 중국 및 터키 같은 나라들.

저가 대체품에 점유율을 뺏길 것을 생각해야 합니다.

너무 긍정적인 것만 생각하면 벨런스가 맞지

않으니 한 번 부정적인 것이 생길 수도 있다는

관점으로 보면 되겠네요.

전반적으로 러시아는 더 이상

때릴 제재도 없거니와

전쟁도 영원할 수 없기 때문에

긍정적으로 바라보고 있습니다.

종전 직후는 보수적으로 지출하지만

3년 정도 지나는 경제 회복기에는 보복소비가 일어나는 패턴이 있습니다.

따라서 단기적인 매출을 기대하기보다는 공장 준공 후

늘어나는 생산량과 소비량이 대략 맞아떨어질 것으로

보는 것이 타당하다고 봅니다.

재무분석

시장의 아웃포펌을 선도하진 않습니다.

삼양식품에서 평균을 올려놔서 그럴 수도 있겠네요.

꾸준히 영업이익률을 15% 정도 만들어내고 있다는 점은 긍정적.

매출도 늘고 영업이익 및 FCF 또한 양호한 흐름입니다.

투자활동현금흐름이 -5,000억 원을 웃도는 것은

앞서 본 투자 계획과 어느 정도 맞습니다.

(공장을 증축하면서 투자활동 현금흐름이 크게 감소한다면

향 후 3년 내 매출의 증대를 기대해 볼 수 있습니다.)

배당이 있는 기업

배당성향이 늘어나야 주가를 지지할

근본이 생기는 것이라 생각합니다.

적어도 은행이자 정도는 줄 능력이 있어야

한다고 봅니다.

지금의 주가는 식품 주에 대한 간접적인 수혜 기대와

매출 증대에 대한 기대와 낙담, 배당에 관한 모든 것을

복합적으로 반영하여 살아 숨 쉬고 있습니다.

차트 분석

월봉차트

크게 보면 박스권 안입니다.

8만 원대부터 14만 원대까지입니다.

봉 하나가 한 달을 뜻하기 때문에

단순해 보여도 짧은 시간은 아닙니다.

그래도 8만 원대 줍줍 하면 1~2년 내

50% 대의 수익은 기대할 수 있어 보입니다.

(재무가 크게 나빠져서 그 아래 레벨로 떨어진다면

다른 얘기가 됩니다., 손절필수)

주봉 차트

주가 2만 원을 버티고 있는 주봉입니다.

차트가 삼각수렴의 형태입니다.

길게 한 달 내 방향을 결정할 것으로 보이는 차트입니다.

추세를 깨게 된다면 8만 원까지 열어놔야 합니다.

일봉 차트

데이트레이딩 관점이라면 114,000원에서

익절이 마려운 구간이 발생합니다만,

중장기적인 입장이라면 주봉으로 추세가 깨지는지를 먼저 보면 좋겠습니다.

당분간은 주가 10만 원을 지켜주는지 바라볼 것 같습니다.

결론

중국의 한한령 해제, 경기회복은 수출과 국내 매출 긍정적 요소

러시아의 공장 증축(27년)과 우크라와의 종전은 향후 매출에 긍정적 요소.

애널리스트들의 보수적인 주가 레이팅은 13만 원대인 점을 감안.

지지할 수 있는 주가는 8만 원 부근이라 보고 투자에 참고. 즉 ±20%

외국인의 매수가 1년간 시총의 4% 정도를 차지하며 1천억 원 후반대 매수.

외국인의 수급에 영향을 받을 수 있겠네요.

삼양식품의 영업이익 성장률은 60% ~ 130%

인류의 식탁에 정기적으로 올라갈 식품을 개발하는 것은

크나큰 운이 따르고 실력도 받쳐줘야 하므로 어나더 레벨이라는

점을 인정해야 겠습니다.

따라서 이정도면 선방하고 있다~

본 포스팅은 공부용 참고만 하시기 바랍니다.

언제나 예상은 틀리기 마련이고

영원한 진실은 불변은 없다는 것 명심하시기 바랍니다

'재테크 > 주식' 카테고리의 다른 글

| 미국주식이야기 [화이자 PFE] 종목 분석 (바닥을 찾아서) (13) | 2025.08.31 |

|---|---|

| 주식이야기 [아모레퍼시픽홀딩스] 종목 분석(K-뷰티의 옛 영광을 찾아서) (9) | 2025.08.28 |

| 한국의 독자 AI 개발 사업에 뛰어든 국내 상장 기업 종목 브리핑 8개 社 (15) | 2025.07.21 |

| 주식이야기 로켓랩(RKLB) 어디까지 가나? 목표주가는? (로켓랩 #2) (17) | 2025.07.19 |

| 주식이야기 [팔란티어] - PLTR / AI Software 대장주 목표가 (11) | 2025.07.16 |