인트로

오늘은 아모레퍼시픽은 어디까지

가고 있나... 를 고민해 보는 시간을

가져보도록 하겠습니다.

기업개요 및 기본분석

회사명 : Amorepacific holdings

상장일 : 1973년 4월 30일(1945년 설립)

대표이사 : 서경배, 이상목

시가총액 : 2조 4천억원

투자지표 중 눈여겨 볼만한 것은

PBR이 낮다는 것.

현재 정부에서 지주사들의 PBR을 높이기 위한

정책을 펼치고 있다는 것은 지주사들의

주가를 지난 3개월 간 호재로 작용하여

높여주고 있었으나 근래 한 달 동안은

조정을 받고 있습니다.

많은 군단을 거느린 화장품 퀸

아모레퍼시픽 출자 현황

투자한 많은 회사들을 정리하자면 아래와 같습니다.

에뛰드와 이니스프리, 에스쁘아는 독립 브랜드 회사입니다.

대중적 인지도가 높고 해외 진출도 활발합니다.

해외 진출 교두보 역할을 하는 미국 법인은

라네즈, 설화수 등 미국의 아마존에서 성장세입니다.

상하이와 싱가포르 법인은 중국과 아시아 시장에서

핵심적인 역할을 하고 있습니다.

앞으로 눈여겨볼 알짜포인트는 미국, 캐나다, 인도네시아입니다.

라네즈 인도네시아 법인(지분 98%)은 인구 대국인 이도네시아에서

K-뷰티의 인기에 힘입어 포텐셜이 가장 높다고 생각합니다.

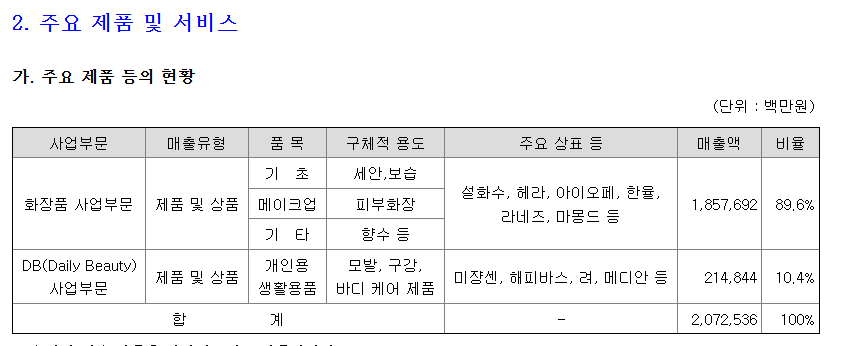

두서없지만 당사의 화장품 사업부문은

토털 매출의 90% 정도를 차지하고 있습니다.

세안, 보습 등의 기초화장품과

피부화장을 하는 메이크업 품목,

기타 향수 등에서 말이죠.

려, 미장센, 해피바스 또한 대중에게

인지도가 높은 상품들입니다.

재무분석

현금흐름표를 보자

당사를 투자하는 데 있어서

다른 것은 못 봐도 현금흐름표는 보자마자

몇 가지 포인트를 짚을 수 있어야 합니다.

영업활동 현금흐름의 꾸준하고 획기적인 증가

2022년 1,835억 원이던 영업활동으로 인한 현금흐름이

2025년 6월에 4천억 원을 넘기고 있습니다.

아모레퍼시픽홀딩스의 재무차트

계절성이 있다가 없다가 함.

위 영업활동 현금흐름을 분기별로

추세를 보자면 매년 3분기는 영업활동

현금흐름에서 대체로 저조한 패턴을

띠고 있음을 알 수 있습니다.

그러나 이러한 예측은 주가에 선반영 되어 있고

무조건은 아니기에 참고만 하도록 합시다.

FCF가 아래로 쭉 빠지는 것은 이유가 있음.

2024년 2분기에는 1조 2천억 원의 FCF(잉여현금흐름)

적자가 발생하였습니다.

다 찾아내서 금액을 맞추는 것보다는

이렇게 공시에서 대체로 어디에 큰 자금이

빠져나갔을지 유추할 수 있습니다.

주식을 파는 것이 아닌 매수하였습니다.

나중의 더 큰 이익을 위해 투자한 것으로 파악됩니다.

매출의 대부분은 화장품에서.

당사의 매출은 화장품사업부문입니다.

67기(2025년)입니다. 2분기가 지났으므로 계절성을

제외하고 X2를 하면 약 10% 정도 증가한 매출을

예상할 수 있습니다.

4조 3천억 원 정도의 매출이군요.

재무차트에서도 2025년도 연말

총매출은 4조 6천억 원으로 나오는 것을 알 수 있습니다.

재무비율

부채가 많아서 안정성이 떨어지는 경우가 아니라면

성장성에 포인트를 줄 필요가 있습니다.

그중 가장 중요한 점은 당사의 영업이익 증가율입니다.

직전 연도 동 분기 대비하여 증가한 영업이익의 증가율은

당사가 얼마나 장사를 잘하고 있는지를 알 수 있는

중요한 지표 중 하나이기 때문입니다.

사실 현재 매출 대비 ROA와 영업이익률은 10% 이하로서

증가는 하고 있지만 모수가 커지면 나쁜 흐름은 아닙니다.

기타 사항

국민연금의 사랑을 받은 기업

국민연금에서 5% 정도의 지분을

차지하고 있다면 참고할만합니다.

국민연금에서 만일 10% 정도의

지분을 차지하고 있다면

분명히 무언가가 있다는 것입니다.

게다가, 3만 원까지 갔었던 주가에서도

비율을 유지하기 위해 트림을 하지 않은

것에는 더 큰 이유가 있으리라 유추해 볼 수 있습니다.

자사주가 많지는 않음.

자사주가 많아 정책의 변동으로

자사주를 강제로 소각해야 하는 이슈로

주가가 오를 것 같지는 않습니다.

저 PBR과 배당률의 제고로 주가가

부양될 가능성은 있어 보입니다.

가장 높은 시나리오는 동남아시아, 인도네시아 등지에서

화장품 매출의 영업이익률이 증가하는 것으로

주가가 상승하는 그림이 그럴싸해 보입니다.

반대로 주가가 하락할 수도 있습니다.

무시할 수 없는 중국산 화장품의 추격과

빠른 트렌드 변화는 언제든지 매출을 떨어뜨릴 수 있는

리스크 중 하나입니다

차트 분석

월봉차트

기술적 반등 후 꾸준히 하락하는 것을

알 수 있습니다.

2만 원 대의 주가에서 짧지 않은 기간 동안

횡보하는 것은 충분히 바닥을 다지는 것이라

여겨도 좋을 것 같습니다.

주봉차트상에서 2만 5천 원을 지지하는지

관찰할 필요가 있습니다.

아직 장기이평선들이 수렴하지 않았기 때문에

시간이 걸릴 수도 있지만 재무가 나빠지지 않는다면

현재의 정책 방향에 힘입어 주가가 상승할 여력은

있다고 여겨집니다.

결론

유의미한 지지라인은 2만 5천 원 부근

장기투자자라면 그 이하에서 매력적으로

여기며 모아가도 될 매력적인 주가.

아직 추세를 완전히 돌린 것이라

확신은 할 수 없으므로 불안하다면

2만 5천 원 부근에서 나름의 기준 가격을

정하여 손절라인으로 삼을 것.

(나중에 주가가 지지라인을 우상향으로

그리며 상승하는 초입이라면 재매수하는 것을 검토)

투자의 귀인 국민연금님께서 들어와 계심을 불안할 때마다

상기시키면 좋을 듯합니다.

본 포스팅은 개인의 주관적인 의견일 뿐이므로

참고만 하시기 바랍니다.

'재테크 > 주식' 카테고리의 다른 글

| 미국주식이야기 CRCL 써클 종목 분석 (스테이블코인 USDC 발행 회사) (9) | 2025.09.08 |

|---|---|

| 미국주식이야기 [화이자 PFE] 종목 분석 (바닥을 찾아서) (13) | 2025.08.31 |

| 주식이야기 [오리온] 종목분석 (제2의 삼양식품이 될 수 있을까) (16) | 2025.08.17 |

| 한국의 독자 AI 개발 사업에 뛰어든 국내 상장 기업 종목 브리핑 8개 社 (15) | 2025.07.21 |

| 주식이야기 로켓랩(RKLB) 어디까지 가나? 목표주가는? (로켓랩 #2) (17) | 2025.07.19 |