주식이야기 [한국콜마] 종목 분석 (관세 수혜주, 화장품 실적주)

인트로

한국콜마에 대해 공부해 봅시다.

미국 관세 이야기로 뜨겁습니다.

이러한 글로벌 경기 악화의 우려와

악재들 속에서도 실적으로

승부 보는 멋진 화장품 기업이 있다고 해서

시간이 있을 때 알아보고 매매와 투자의

관점에서 우리에게도 기회가 있을지

탐구해 보도록 하겠습니다.

기업개요

1990년에 설립된 한국 콜마는 2012년 10월

한국콜마홀딩스(주)와 한국콜마(주)인적분할하여

2012년 10월 상장사로 거듭나게 됩니다.

화장품 및 헬스케어 분야의

ODM(제조자가 개발하고 제조자가 생산한다)

전문 기업입니다.

고객사로는 Lg생활건강, 아모레퍼시픽 등

600개 社 이상의 고객을 보유하고 있습니다.

상품 기획부터 개발과 생산, 출하까지

종합 서비스를 제공하고 있는 기업입니다.

현재 사원수 1,200여 명을 거느리며

매출 8,500억 원(2023년 기준)을 넘기는

견실한 회사입니다.

토스 증권에서 쉽게 찾아볼 수 있는

매출 산업 구성자료입니다.

화장품이 52%, 제약 부문 34% 정도를

차지하고 있습니다.

보기 편하게 그래프로 나타나 있지만

세부정보는 따로 알아봐야 합니다.

부문별 사업현황입니다.

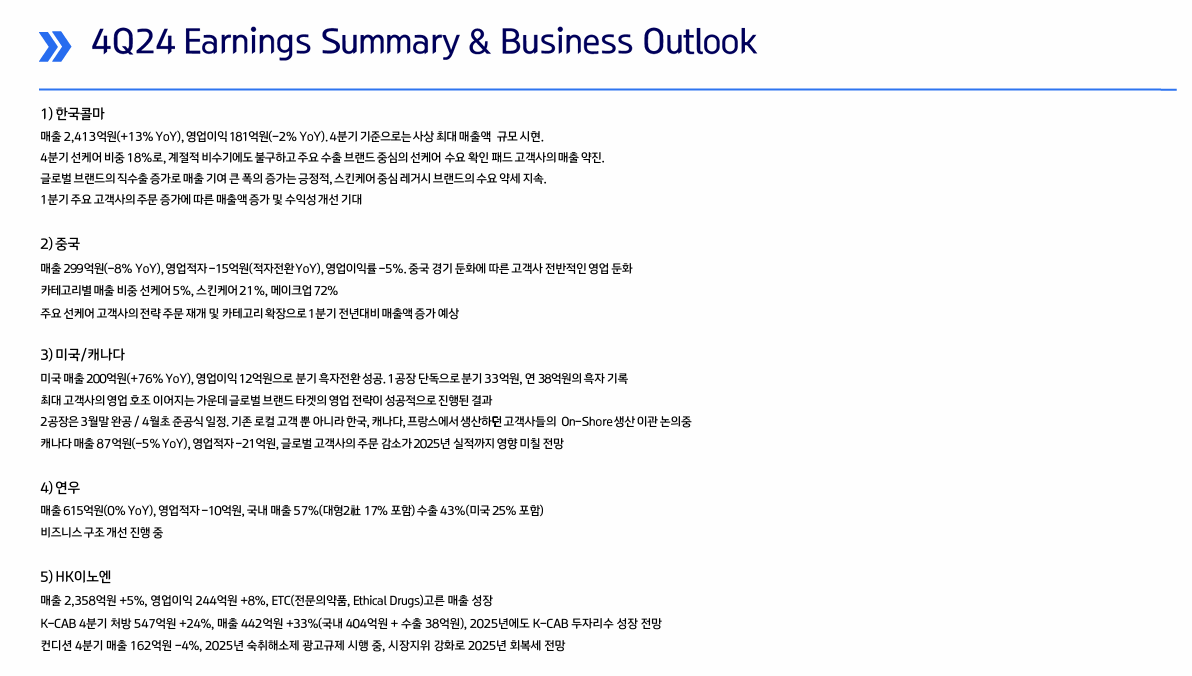

4 Q24 어닝에 대한 정보

1) 한국콜마 매출 2,413억 원(+13% YoY), 영업이익 181억 원(-2% YoY).

4분기 기준으로는 사상 최대 매출액 규모 시현. 4분기 선케어 비중 18%로, 계절적 비수기에도 불구하고 주요 수출 브랜드

중심의 선케어 수요 확인 패드 고객사의 매출 약진.

글로벌 브랜드의 직수출 증가로 매출 기여 큰 폭의 증가는 긍정적, 스킨케어 중심 레거시 브랜드의 수요 약세 지속.

1분기 주요 고객사의 주문 증가에 따른 매출액 증가 및 수익성 개선 기대

2) 중국 매출 299억 원(-8% YoY), 영업적자 -15억 원(적자전환 YoY), 영업이익률 -5%.

중국 경기 둔화에 따른 고객사 전반적인 영업 둔화

카테고리별 매출 비중 선케어 5%, 스킨케어 21%, 메이크업 72%

주요 선케어 고객사의 전략 주문 재개 및 카테고리 확장으로 1분기 전년 대비 매출액 증가 예상

3) 미국/캐나다 미국 매출 200억 원(+76% YoY), 영업이익 12억 원으로 분기 흑자전환 성공.

1 공장 단독으로 분기 33억 원, 연 38억 원의 흑자기록

최대고객사의 영업호조이어지는가운데글로벌브랜드타깃의 영업전략이 성공적으로 진행된 결과

2 공장은 3월 말 완공 / 4월 초 준공식 일정. 기존 로컬 고객뿐 아니라

한국, 캐나다, 프랑스에서 생산하던 고객사들의 On-Shore 생산 이관 논의 중

캐나다 매출 87억 원(-5% YoY), 영업적자 -21억 원,

글로벌 고객사의 주문 감소가 2025년 실적까지 영향 미칠 전망

4) 연우 매출 615억 원(0% YoY), 영업적자 -10억 원, 국내 매출 57%(대형 2社 17% 포함)

수출 43%(미국 25% 포함) 비즈니스 구조 개선 진행 중

5) HK이노엔

매출 2,358억 원 +5%, 영업이익 244억 원 +8%, ETC(전문의약품, Ethical Drugs) 고른 매출 성장

K-CAB 4분기 처방 547억 원 +24%, 매출 442억 원 +33%(국내 404억 원 + 수출 38억 원),

2025년에도 K-CAB 두 자릿수 성장 전망 컨디션 4분기 매출 162억 원 -4%,

2025년 숙취해소제 광고규제 시행 중, 시장지위 강화로 2025년 회복세 전망

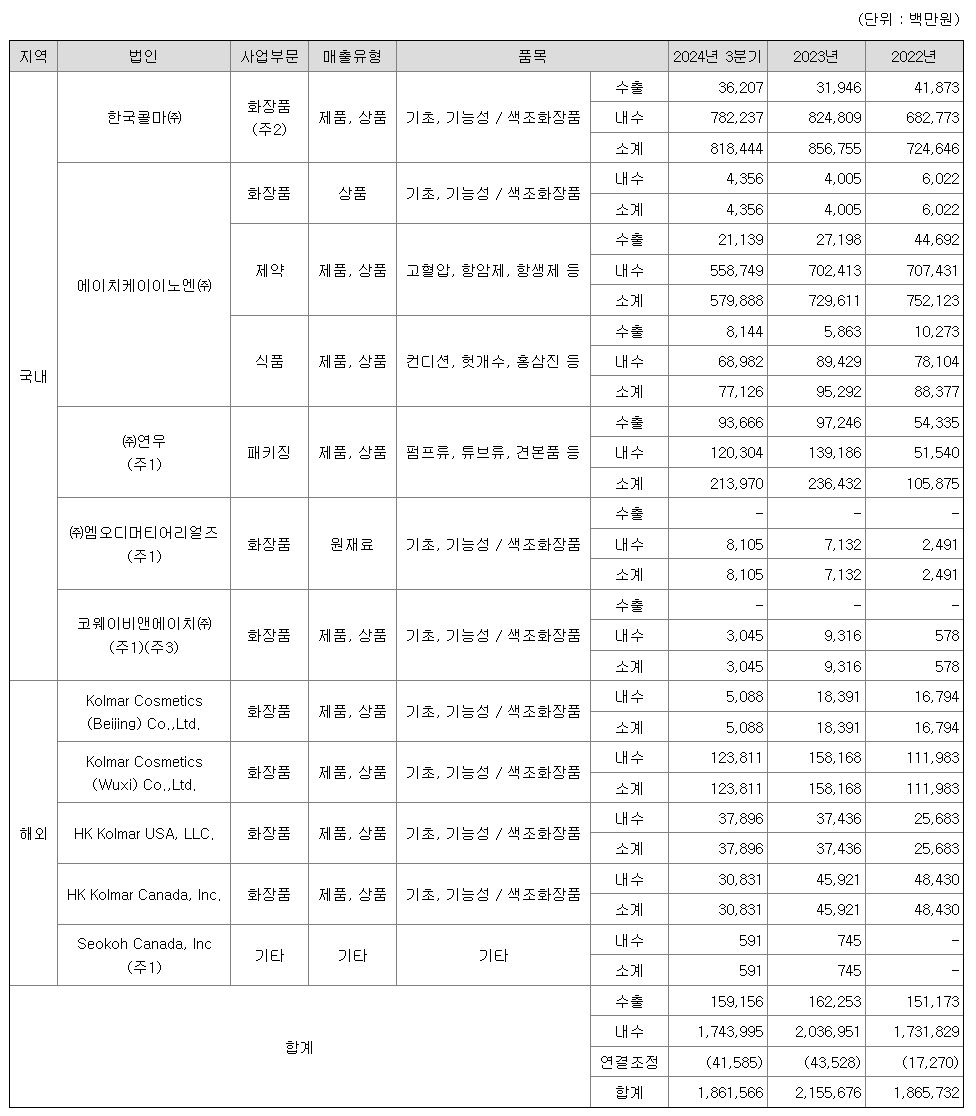

DART에서 확인 가능한 매출 현황

한국콜마와 연결대상 종속회사들의

매출 유형 및 품목과 관련된

연도별 수출 내수 현황 추이입니다.

IR 자료와 크로스 체크가 됩니다.

베이징을 비로롯 한 중국에서 매출이 급감하고 있고

미국과 캐나다 등지에서 매출이 늘었습니다.

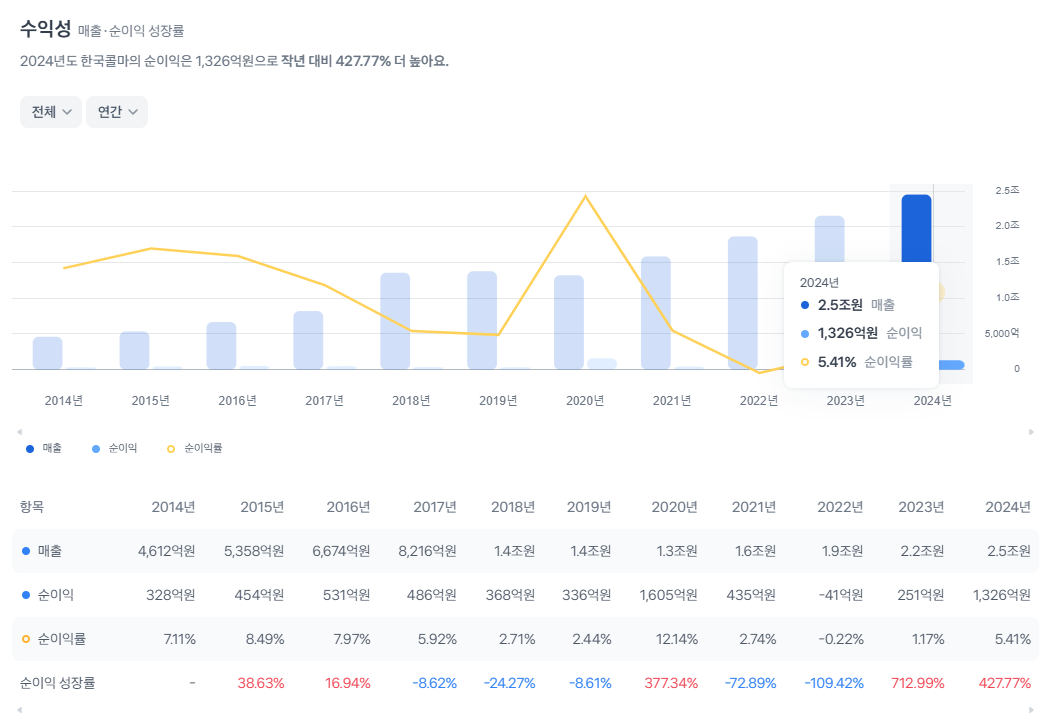

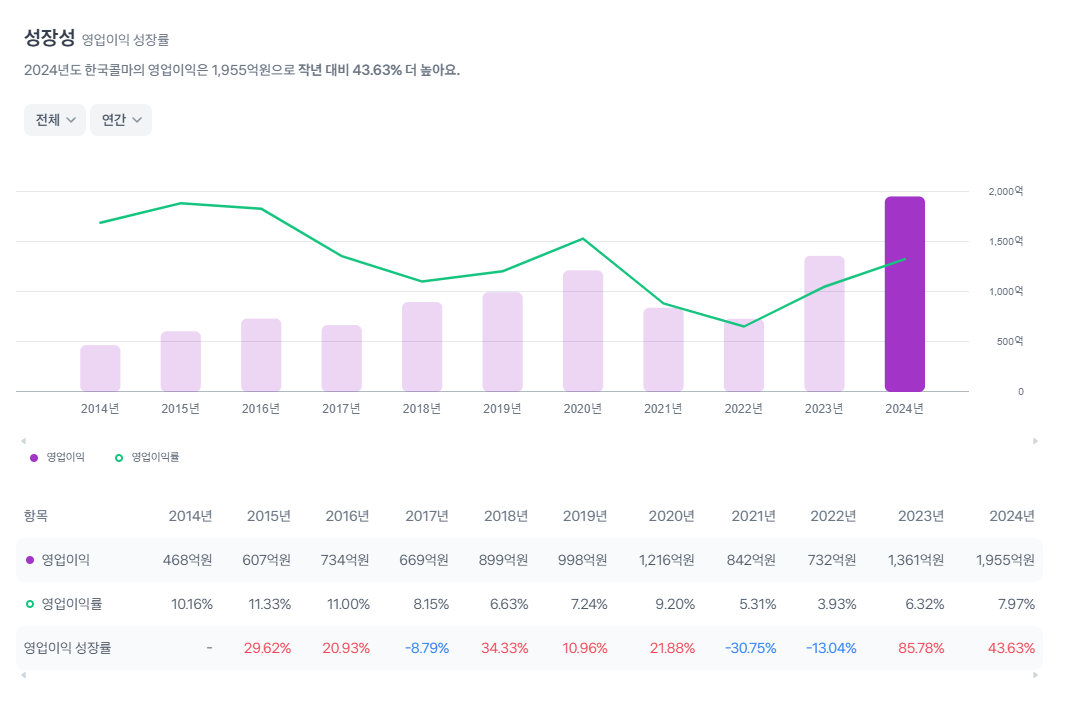

수익성 추이

구체적인 수치는 분기보고서나 IR 보고서를

보는 것이 좋습니다.

추이를 살펴보면 꾸준히 매출이 증가하고

있음을 한눈에 보기에도 알 수 있습니다.

영업이익률은?

매출만 늘려 몸집을 키우는 것은

아닌지도 살펴봐야 합니다.

매출 대비 영업이익률은

대체로 동반하여 상승함을

확인하였습니다.

중국에서의 매출은 감소하였어도

미국과 캐나다 등지에서 흑자전환이

성공하면서 매출이 늘어난 것이 아닌가 합니다.

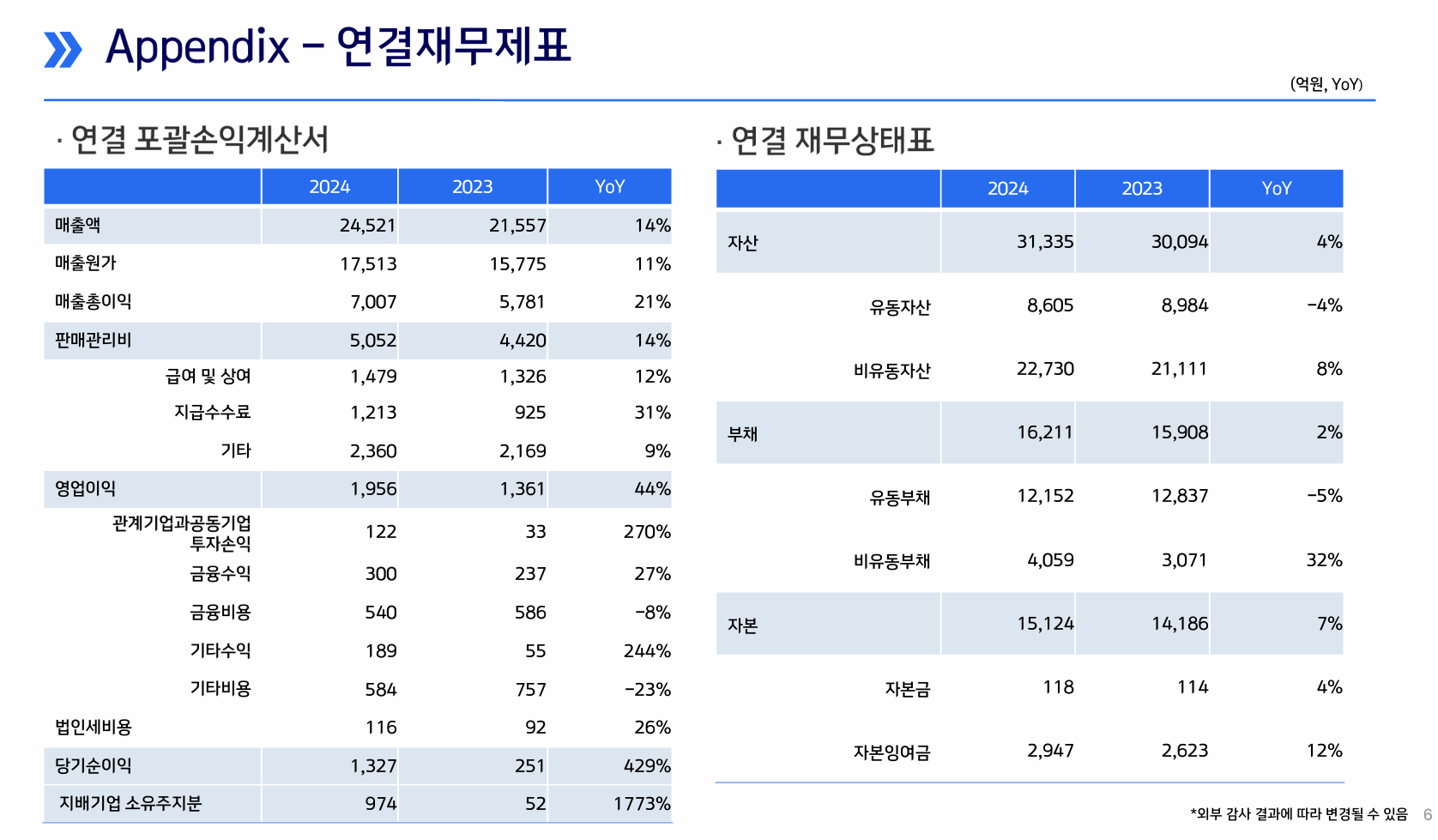

한국콜마 4 Q24 IR 손익계산서

위 수익성 지표에서 알 수 있듯이

이번 분기를 합친 2024년도 총매출액은

2조 4천5백억 원에 달합니다.

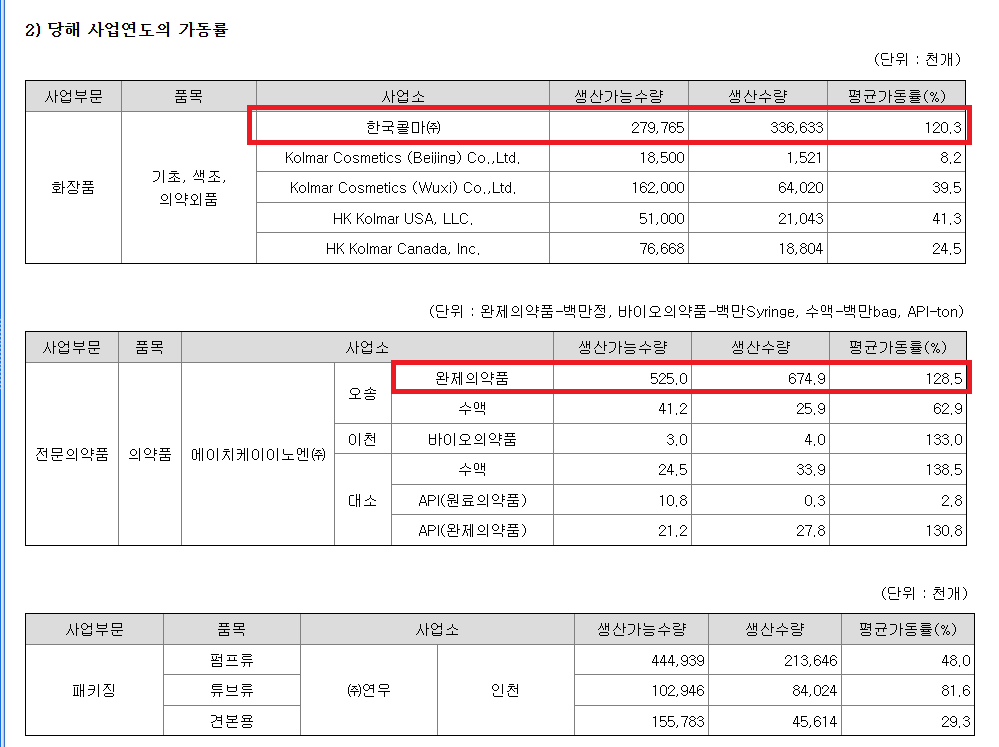

늘어난 매출이 뻥카가 아닌 이유 중 하나는

평균가동률의 향상입니다.

100%가 아닌 120%의 공장 가동률을 보여주고 있습니다.

미국관세로부터 자유로운 한국콜마

펜실베이니아에서 화장품을 직접 생산하기 때문에

미국 내 관세 영향을 받지 않는 판매 구조를 갖추고 있습니다.

차트분석

월봉차트입니다.

주가 4만 4천 원과 월봉상 50월 봉선은

주요한 지지라인이 될 것으로

예상되며 이 부분을 깨고 내려갈 때 거래량을 동반한다면

저항이 되는 자리로 보입니다.

주봉차트입니다.

200주 이평선을 돌파 한 뒤

상향 완전한 상향 추세입니다.

120 주선이 기술적으로 유효한

지지라인입니다.

월봉차트의 이평선 지지와 겹쳐 생각한다면

다시 44,000원대가 주요 지지라인이 될 것으로 보입니다.

신규 진입할 때 긍정적으로 검토해 볼 자리입니다.

일봉차트입니다.

비교적 한국콜마는 화장품 주식치고

근본 없이 움직이는 차트는 아니라고 보입니다.

따라서 20일 이평선에 가까워지면

소액으로 매수 검토가 가능할 것으로 예상합니다.

손절은 항상 고민해봐야 합니다.

손절을 끼고 살아야 큰 손해를 보지 않기 때문입니다.

원금을 크게 잃지 않기 위해서 50일 이평선을

손절라인으로 잡는 것이 유효해 보입니다.

결론

당사의 매출은 지속적으로 늘고 있습니다.

영업이익의 질이 나쁘지 않습니다.

(퍼센테이지는 줄었지만 매출액의 성장폭이 더 큼)

미국 공장도 새로 지었습니다.

미국, 캐나다의 매출이 늘고 있습니다.

관세의 영향으로부터 다른 회사들에 대비해

해자를 가지고 있습니다.

공장 가동률이 120%에 달할 만큼

물건을 열심히 찍어내고 있습니다.

주가도 이에 반응하여 상향 추세를 이룬 지

만 2년이 되어 갑니다.

장기적으로 9만 8천 원을 목표가로 잡고 만원 단위마다

일부 익절을 해나간다면, 하는 긍정회로가 있습니다.

언제든 관점은 틀리기 마련이므로 (특히 구체적일 경우)

손절라인을 타이트하게 잡아야겠습니다.

그나마 이평선 간격이 크지 않아 20일과 50일 이평선을

지지 및 손절라인으로 매매 기간에 맞춰 설정해야겠습니다.

감사합니다.

본 포스팅은 공부, 참고용입니다.

특정 주식의 매수매도에 대한 추천이 아님을 알려드립니다.

'재테크 > 주식' 카테고리의 다른 글

| 주식이야기 [켄코아에어로스페이스] 종목 분석 #2 (4) | 2025.03.10 |

|---|---|

| 우라늄 ETF 종류와 장단점, 차트 분석[URA, URNM, URNJ] (4) | 2025.03.09 |

| 주식이야기 [템퍼스 AI] 종목 분석 (헬스케어 AI 관련주) (9) | 2025.03.06 |

| 주식이야기 [코스맥스] 종목 분석 (화장품, 한한령, 실적 관련주) (5) | 2025.03.04 |

| 주식이야기 [클래시스] 종목 분석 (뷰티, 삼성 인수 관련주) (8) | 2025.03.04 |